张磊:三十年国债火出圈的逻辑

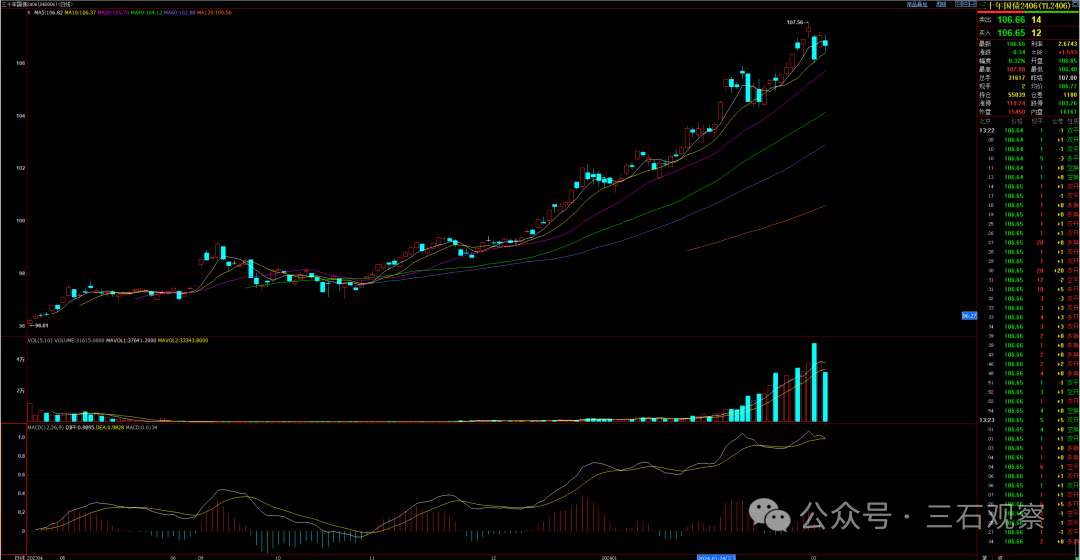

从2023年10月至今,三十年国债期货价格从98最高上涨至107.56,涨幅为9.75%。最小保证金比例3.5%,即最高可以放28倍杠杆,意味着这一波行情收益率可以做到273%。若浮盈加仓,收益率更高。一般情况下,放20倍以上杠杆的投资者很少,放2倍至5倍杠杆,是常见的,这一波行情赚20%到50%是可以理解的。

本文作者:天风证券 固收总部研究部副总经理 张磊

三十年国债期货是一个小众资产,最近火出了圈,主要得益于其持续的牛市。

从2023年10月至今,三十年国债期货价格从98最高上涨至107.56,涨幅为9.75%。最小保证金比例3.5%,即最高可以放28倍杠杆,意味着这一波行情收益率可以做到273%。若浮盈加仓,收益率更高。一般情况下,放20倍以上杠杆的投资者很少,放2倍至5倍杠杆,是常见的,这一波行情赚20%到50%是可以理解的。

图1 三十年国债期货2406合约价格走势

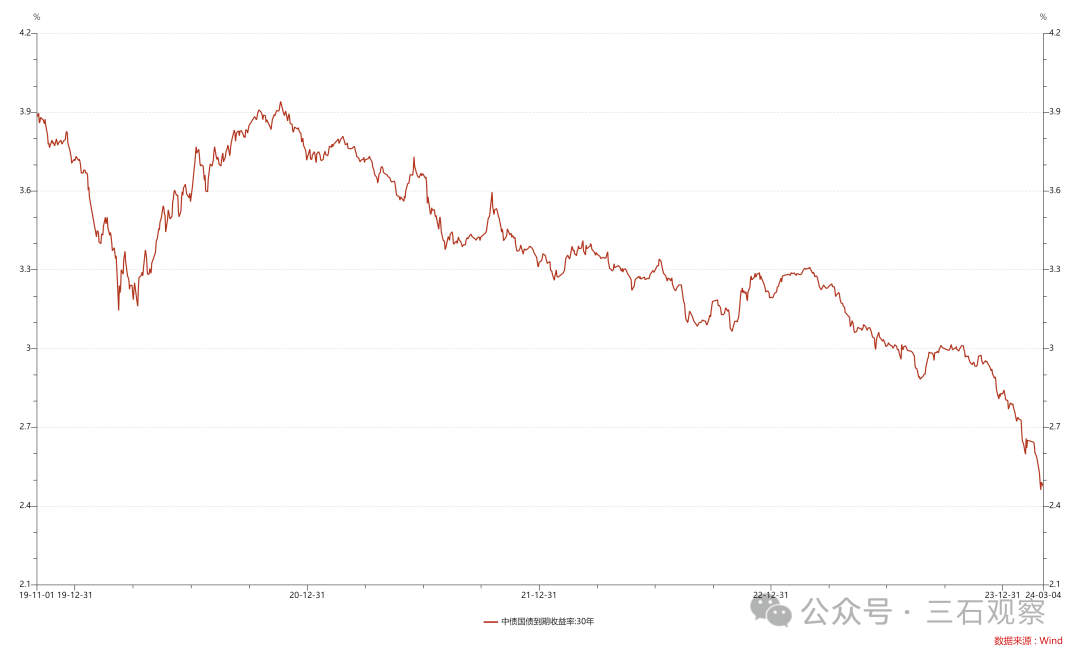

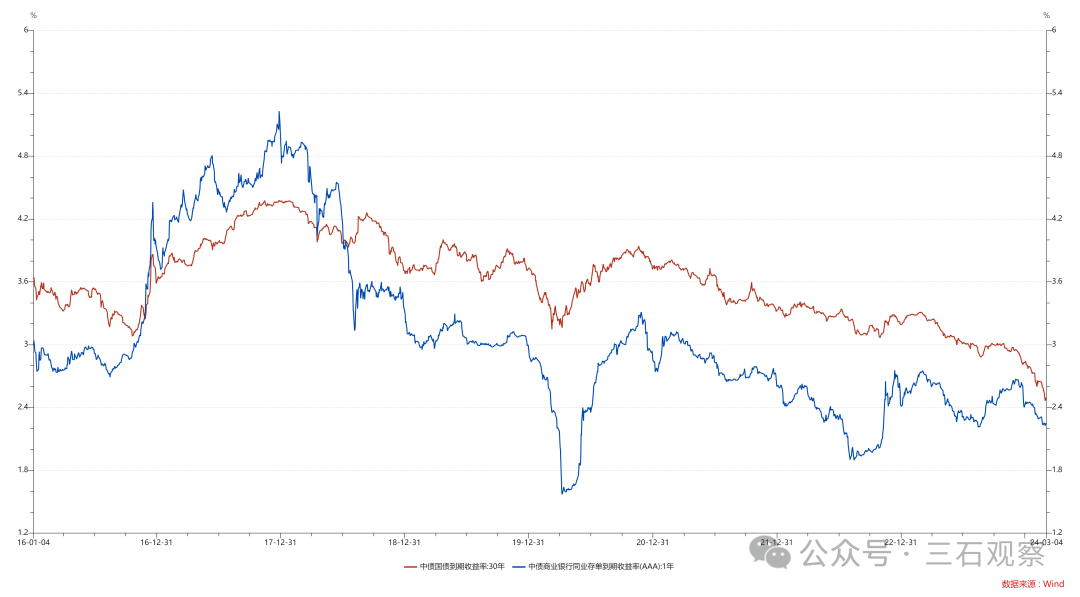

对应的,2023年10月31日,30年国债收益率为2.9956%,2024年3月4日,收益率下行至2.4738%,累计下行52BP,乘以16,为8.35%。三十年国债的久期大约是16。十年期国债的久期大约是8。这意味着,同样下1BP,三十年国债价格涨幅是十年期国债价格涨幅的一倍。

图2 三十年国债收益率走势

三十年国债收益率的定价有两个关键逻辑点:

(1)30年国债收益率的方向;

(2)与10年期国债收益率的利差

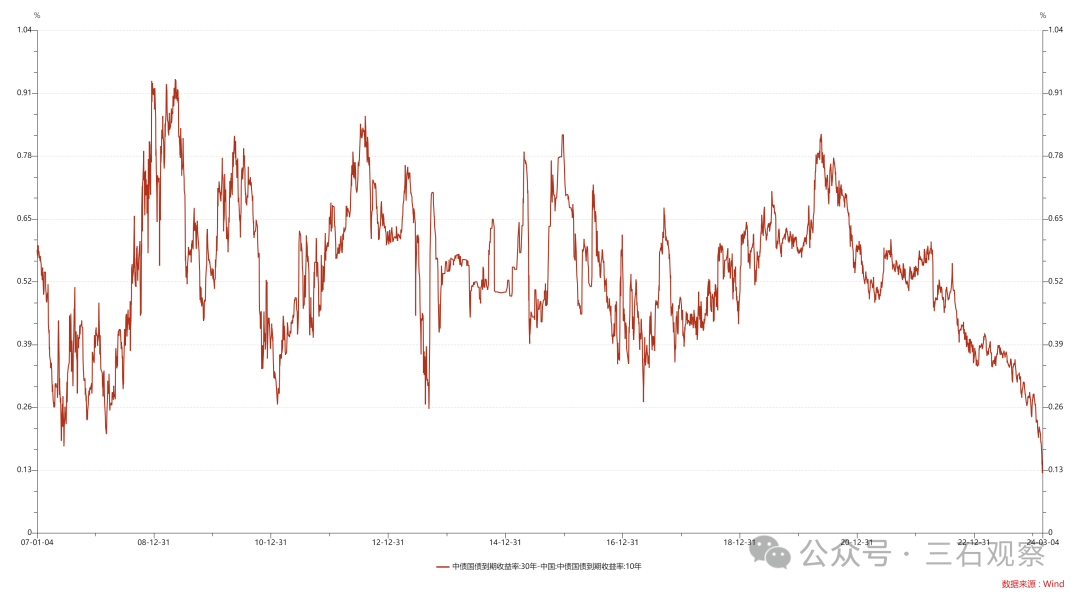

图2展示了中国30年国债收益率持续下行,其价格走牛。图3,展示了30年国债收益率与10年国债收益率的利差持续压缩,已经压至2007年以来最低水平——12.40BP。

图3 三十年国债与十年期国债利差走势

在之前的利率定价相关思考中论述过(1)通货膨胀是长端国债收益率定价的主要因素;(2)信用/债务周期是影响通货膨胀的主要因素;(3)费雪--明斯基--辜朝明的理论思考对长信贷周期的下行阶段的长端利率定价有着重要的参考价值。桥水《去杠杆的深入研究》,明斯基的《稳定不稳定的经济》,辜朝明的《被追赶的经济体》,是系统的理论思考;AER的一篇论文《Interest Rates Under Falling Stars》也对长端利率定价进行了系统的研究,都值得参考。

不想翻书的投资者,可以参考我们之前的思考《读书笔记:对明斯基通胀理论的理解》和《记录思考:消失的借款人》。

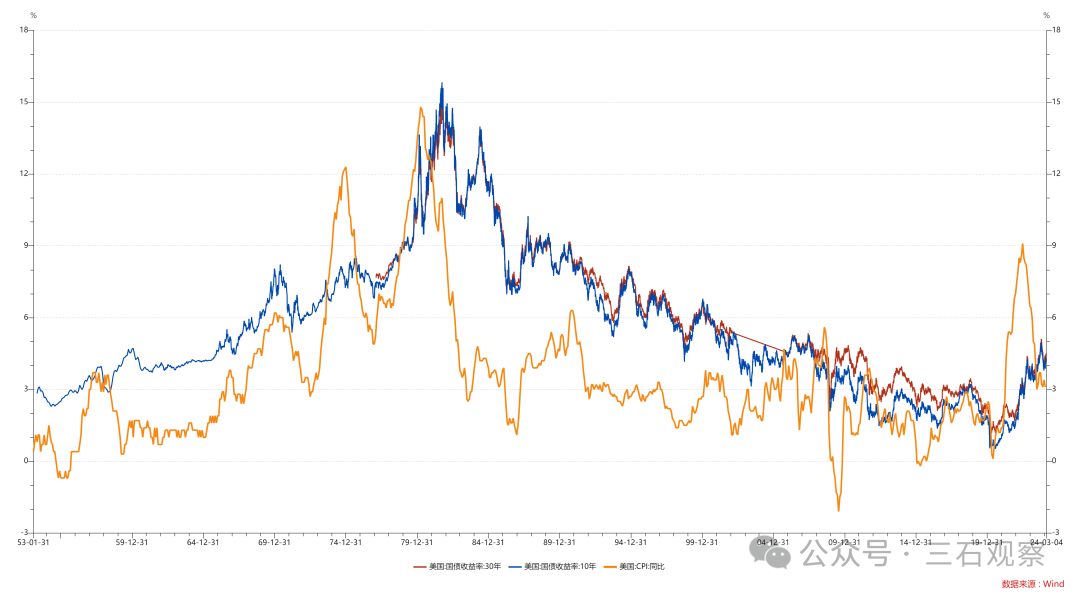

图4是1953年以来美国以CPI当月同比表征的通货膨胀与美国10年期、30年期国债收益率的走势。能够清晰地从图中看出,通胀的水平/趋势与10年期、30年期国债收益率具有相当高的趋势/波动一致性。

图4 美国CPI当月同比与10年期、30年期国债收益率

下面,我们从一个投资经理的约束视角来思考中国30年期国债收益率定价问题。

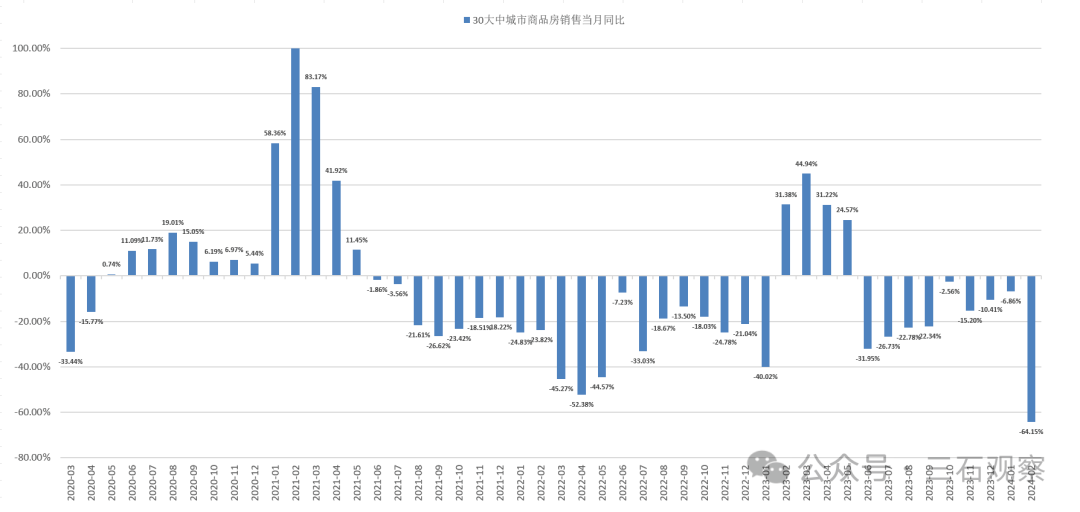

首先,信用扩张的力度是影响通货膨胀最为重要的因素,而当前中国居民部门正在进行去杠杆,表现为净存款从30万亿增加至58.4万亿,购房意愿显著下降。2024年前2两月,30大中城市商品房销售面积增速为-39.58%,是一个非常差且低于预期的数据。

图5 中国30大中城市商品房销售面积当月同比

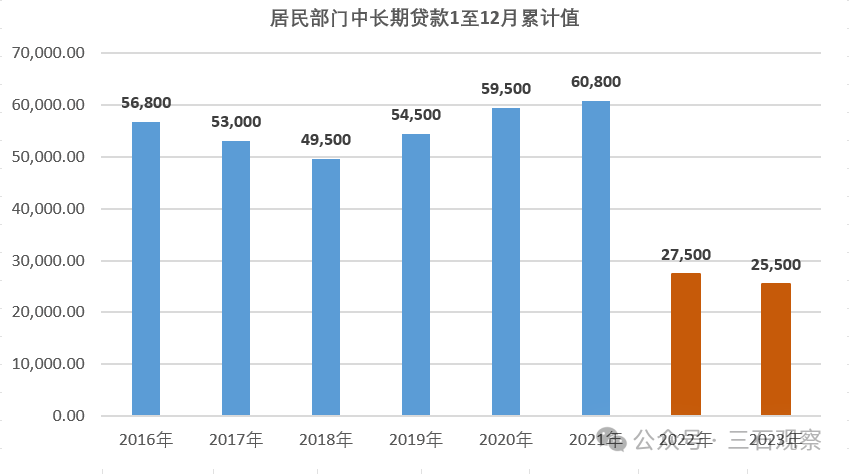

其次,受平衡财政理念的影响,财政赤字率稳定在3%,加入的1万亿超长期特别国债并不能对冲居民部门信用收缩的力量。较峰值,居民部门的年度信用扩张总量收缩3万亿左右。

图6 中国居民部门中长期贷款年度增量

再次,在居民部门信用扩张力度减弱,政府部门信用扩张力度不足以弥补居民部门缺口的情境下,就业-消费循环成为影响通胀最核心的力量,而过去一两年部分行业薪酬下降,减弱了工资-通胀的循环的动能,按照明斯基的理论、辜朝明的理论、桥水的宏观分析框架,都能够得出来,中国的通货膨胀水平继续走低的动能依然存在。

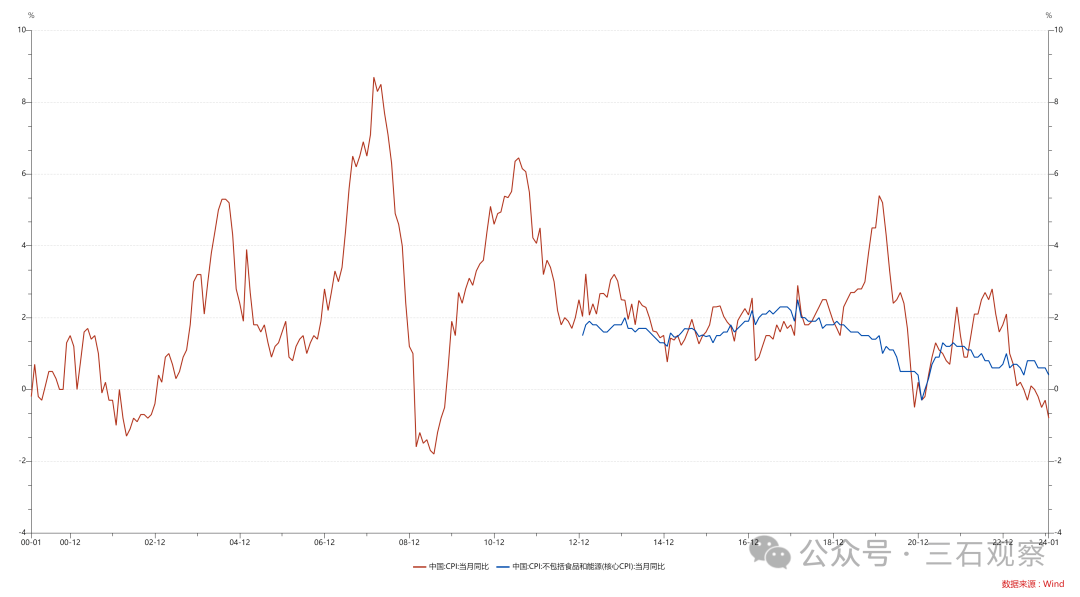

上述的三个因素使得中国CPI当月同比达到2000年以来的低位,核心CPI当月同比也触及有统计数据以来的低水平。

图7 中国CPI当月同比与核心CPI当月同比

通货膨胀的总体趋势决定了竞争格局稳定下的企业盈利,也决定了沪深300指数的走势。在国家队救市之前,沪深300指数与10年期国债收益率保持着较高的波动一致性。

图8 沪深300指数与10年期国债收益率

从投资经理的决策视角来看

(1)房地产数据的持续较差,3%的赤字率,逐渐形成了稳固的预期。

(2)在这种预期下,不敢买沪深300指数相关的权益资产。人工智能相关且有业绩能够证实的股票,就那么几只,根本吸纳不了太多资金。

(3)中短端的城投债收益率已经压至非常低水平。

作为投资经理,如果拿的是持有至到期的账户(一直拿着30年国债直至到期,不做交易,按年拿利息,30年后拿回本金),考虑到30年期国债收益率高于10年期国债收益率,那么为什么不拿30年国债呢?

长期配置力量是决定30年期国债收益率持续下行的最根本力量。至于,权益投资者、大宗商品投资者在30年期国债期货上的头寸摆布并不是主要的力量。毕竟,当前25年期限至30年期限国债存量在6.6万亿左右,这么大的体量不是期货投资者能够左右的。

在持有至到期账户的决策影响下,证券自营、公募基金、证券资管、商业银行金融市场部等交易性头寸,也敢于搏一把,毕竟,10年期国债收益率下1BP,策略的收益率仅增加0.08%,而30年国债收益率下1Bp,头寸的收益率会增加0.16%,是10年期的两倍。

配置力量与交易力量共同主导了30年期国债收益率的下行趋势。更高的久期,更大的波动,富贵险中求的心理不断压缩30年期与10年期的利差。

观察2012年至今的美国30年期国债收益率与CPI当月同比的走势,可以看到2020年5月之后美国通胀水平大幅攀升,逆转了30年国债收益率的下行趋势。当前阶段,国内机构投资者拿中国30年国债,获得2.4%的票息不是主要的目的,更看重的还是收益率下行*16倍的价格涨幅。图的是价格波动,而不是票息。

图9 2012年以来美国CPI当月同比与30年期国债收益率

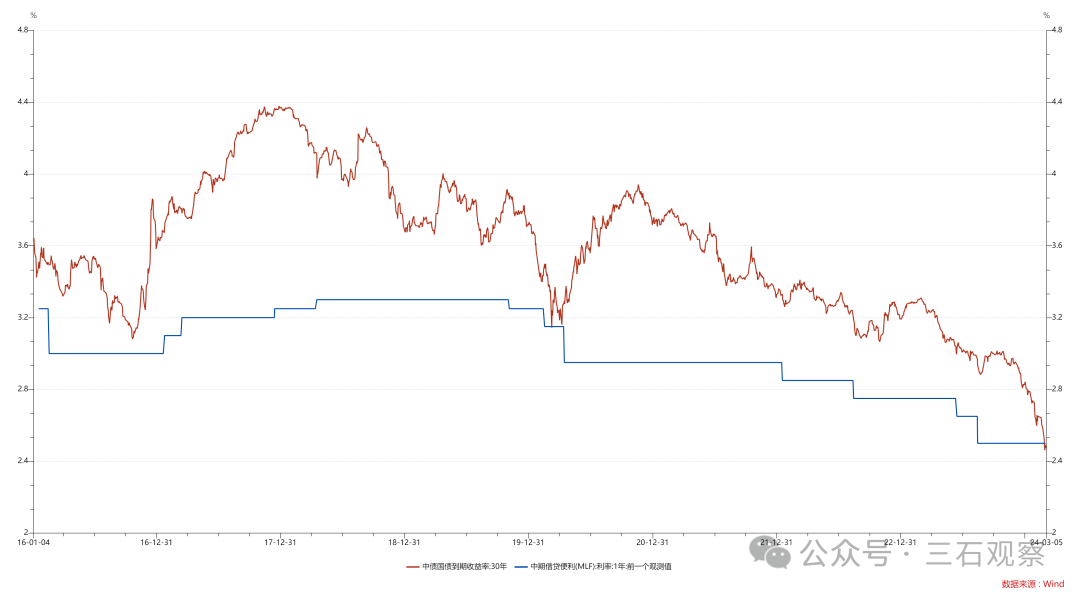

当前阶段,中国30年期国债收益率已经低于1年期MLF利率,商业银行从央行拿1年期的钱配置30年国债是亏损的。30年国债收益率与1年期同业存单的利差在25BP左右,已经不能覆盖日常运营成本。继续配置30年,就意味着投资经理赌央行持续降息。等会我们再讨论宏观经济政策问题。

图10 中国30年期国债收益率与MLF利率

图11 中国30年国债收益率与1年期同业存单收益率

今天,政府宣布2023年开始,每年都发行1万亿超长期特别国债,预计期限在30年左右。

国债供给的结构会影响期限利差,但是也要看需求的力量,如果投资者坚信未来数年通胀是起不来的,并且持续走低,那么配置30年期依然是好于10年期的。压制到30年期国债与10年期国债收益率倒挂,在理论上,也没有什么问题,因为投资经理可以短期内就兑现价差收益。2.4%的收益率,若通胀持续低迷,或者持续走低,压至0利率,意味着还有2.4%*16=38.4%的空间,国债期货加28倍杠杆,还有10.75倍的收益(每年要换券,换合约,需要考虑交易成本与冲击成本,会损失一部分收益)。从投资心理与盈利特征来看,每年增发1万亿特别国债,有可能提升30年期国债与10年期国债的利差,也有可能做不到逆转利差压缩的趋势,关键还是看通货膨胀的走势。

我们再回到宏观经济政策的思考。

(1)根据桥水、辜朝明的思考,在居民部门借款意愿走弱,显著去杠杆的阶段,应该采取宽财政的宏观经济政策,对内通胀,对外贬值,快速修复居民部门的资产负债表,提高国际竞争力。但是他们的思考忽略了一点,就是中国居民部门名义收入与资产价格在外生性提升之后,有可能追逐美国的资产,毕竟在人工智能革命的宏大叙事下(技术革命推升实际利率、资本回报率、汇率),很多中国投资者对英伟达与美债非常偏爱,当前国内纳指ETF溢价率15%,是一个信号。这在经济逻辑上,有可能出现汇率超调与资产价格的再度崩溃的循环。美国可以实行无限制的宽财政,因为它是全球技术进步最快的国家,也是资本回报率最高的经济体,而欧洲、日本、中国三个经济体,目前来看,对于宽财政,都是持相对更为谨慎的态度。

(2)中国央行采取的政策取向,一是维持短端利率的相对高位,直接压缩风险溢价,通过压缩金融行业盈利空间的方式来压低实体经济的融资成本,帮助居民部门和企业部门修复资产负债表;二是,采取相对宽松的基础货币条件,引导金融机构压低国债收益率,降低政府部门加杠杆稳定总需求的财政成本,提高财政的可持续性。能够这样做,主要得益于中国金融机构都是国有的,股东是财政与国资,压缩风险溢价,是符合法理的——股东决定企业经营策略。金融机构与从业人员在这一轮经济转型中做到了侠之大者,为国为民。

(3)在更为广义的宏观经济政策上,除了财政政策稳住需求,货币政策维持汇率、短端利率、经济主体融资成本、长端利率的合意目标之外,中国经济政策的首要目标是新质生产力与现代产业体系,当新质生产力提高至全球第一,那么资本回报率就是全球第一,至那时,不管是财政政策,还是货币政策,都是空间巨大的,全球资本会争相与中国新质生产力结合,宽财政也不会挤压汇率,宽货币也不会引发资本外流。

总体来看,我们认为当前阶段的宏观经济政策与产业经济政策是符合经济逻辑的,吸收了传统主流经济学的理论,也吸收了费雪--明斯基--辜朝明--桥水的分析体系,在居民部门去杠杆过程中,适度扩张政府债务,在3%赤字率基础上,补充了地方政府专项债4万亿/每年,1万亿超长期特别国债/每年,稳定总需求,并把主要/重点/战略精力都放在提升资本回报率的(1)新质生产力与(2)统一大市场两个逻辑基石上。

回到中国30年国债收益率的定价,未来房地产市场的内生性修复,宽财政力量阶段性提升,技术进步的阶段性爆发,都会推升名义利率,前两者推升通胀水平,后者推升资本回报率/股市表现/实际利率。通胀与实际利率抬升都会抬升名义利率。

从投资经理的角度来看,此时继续买入30年期国债,图的已经不是票息收入,而是博弈价差收益,在央行不降低短端利率的情景下,赚的钱就是交易对手的钱,毕竟房地产市场的内生性修复用不了30年,那么最后一棒接30年国债的投资经理,就如同2020年5月买入美国30年期国债的投资者一样。所有高杠杆赚交易对手钱的策略都是一个脆弱结构的策略,唯一确定的是,不可能所有投资经理都能全身而退。