日本的正面与侧面:泡沫之后的经济与资产价格

近期市场对日本经济和市场的关注度明显提升,要判断日本经济与市场未来将何去何从,得对日本过去较长一段时间的经济与楼市和股市有比较全面的了解。日本在90年代资产泡沫破裂之后出现了长期的通缩债务循环,但从结构来看,情况很复杂,一些重要的结构性现象可能容易被市场忽略。从实体经济来看,日本GDP总量落后与“劳均”领先并存。与经济结构性特征相对应,资产价格也出现了明显的结构性特征:总体房价长期疲弱与核心地区房价的韧性并存,股市总指数的疲弱和非地产金融板块的韧性并存。

来源:中金点金 作者: 周彭 张文朗

近期市场对日本经济和市场的关注度明显提升,要判断日本经济与市场未来将何去何从,得对日本过去较长一段时间的经济与楼市和股市有比较全面的了解。日本在90年代资产泡沫破裂之后出现了长期的通缩债务循环,但从结构来看,情况很复杂,一些重要的结构性现象可能容易被市场忽略。从实体经济来看,日本GDP总量落后与“劳均”领先并存。与经济结构性特征相对应,资产价格也出现了明显的结构性特征:总体房价长期疲弱与核心地区房价的韧性并存,股市总指数的疲弱和非地产金融板块的韧性并存。

正文

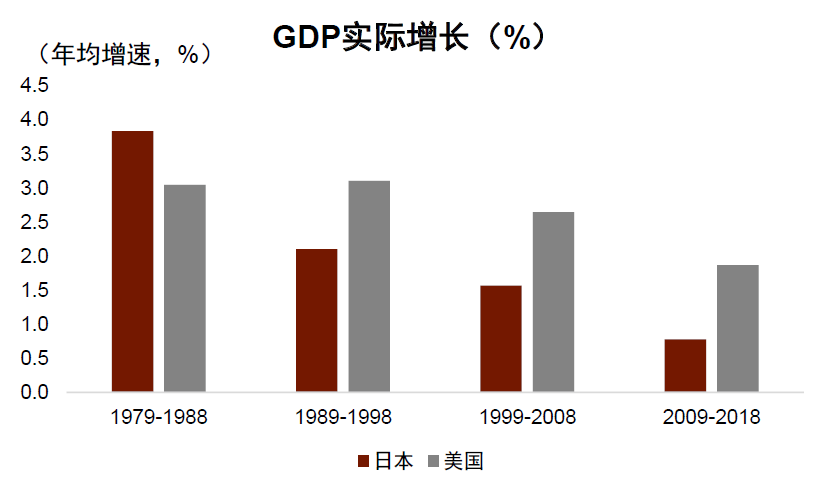

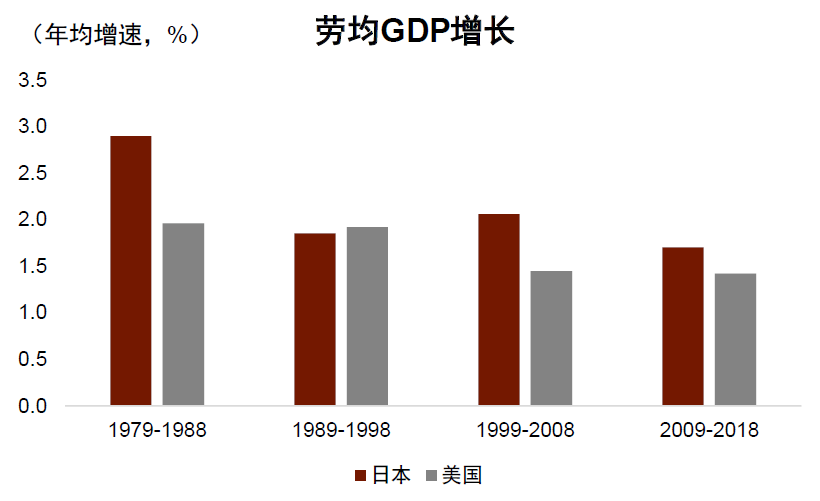

90年代初日本资产价格泡沫破裂后,其GDP总量落后与“劳均”领先并存。“失去的三十年”描述的是日本经济的“停滞”,这里的停滞并不是说日本经济持续的衰退,而是日本经济的增速从相对领先、变为相对落后(图表1)。日本从1979年之后告别高速增长,长期增长中枢降到5.0%以下、人均GDP突破9000美元。但即使如此,1979-1988年,日本的年均GDP增速是3.8%,比同期的美国要高出0.8个百分点,但是1989-1998年,日本的年均GDP增速是2.1%,比同期的美国要低1.0个百分点[1]。进入21世纪后,1999-2008年,美国年均GDP增速为2.6%,日本同期只有1.6%。日本经济降速的一个重要原因是劳动年龄人口的减少,日本的劳动年龄人口在1995年前后达到了顶峰,此后便一路下滑, 2023年比顶峰减少了约 15%。如果从劳动年龄人口的人均GDP增速来看,日本的经济增长可能没那么落后(图表2)。如图表2所示,1979-1988年,日本的劳均GDP增速要高于美国;1989-1998年日本的劳均GDP增速要略低于美国、但差距不到0.1个百分点;1999-2008年、2009-2018年,日本的劳均GDP增速也都要高于美国。

图表1:日本总量GDP增速在20世纪九十年代之后明显低于美国

资料来源:Haver,中金公司研究部

图表2:日本劳均GDP增速在1990年之后并不低于美国

资料来源:Haver,中金公司研究部

这个现象日本研究人士也谈到过。比如,2023年日本前行长白川方明在一个会议上就指出(相关发言纪要请参考《中金看日银#20:白川方明谈日本经济与中国经济》)“2000 年以来劳动年龄人口的人均GDP来看,日本的增长程度高于其他所有G7国家,然而从GDP总量来看日本落后于其他所有G7国家。”[2]总量落后与“劳均”领先并存,背后是诸多因素共同作用的结果,既包括在供给端技术进步的努力,也包括在需求端日本企业积极走向全球市场,同时也可能有养老托幼方面的努力。究竟哪个因素最为重要,需要更多分析。

与经济结构性特征相对应,同时期其资产也出现了明显的结构性特征:总体房价长期疲弱与核心地区房价的韧性并存,股市总指数疲弱和非地产金融板块的韧性并存。

(一)长期房价的疲弱与核心地区房价的韧性并存

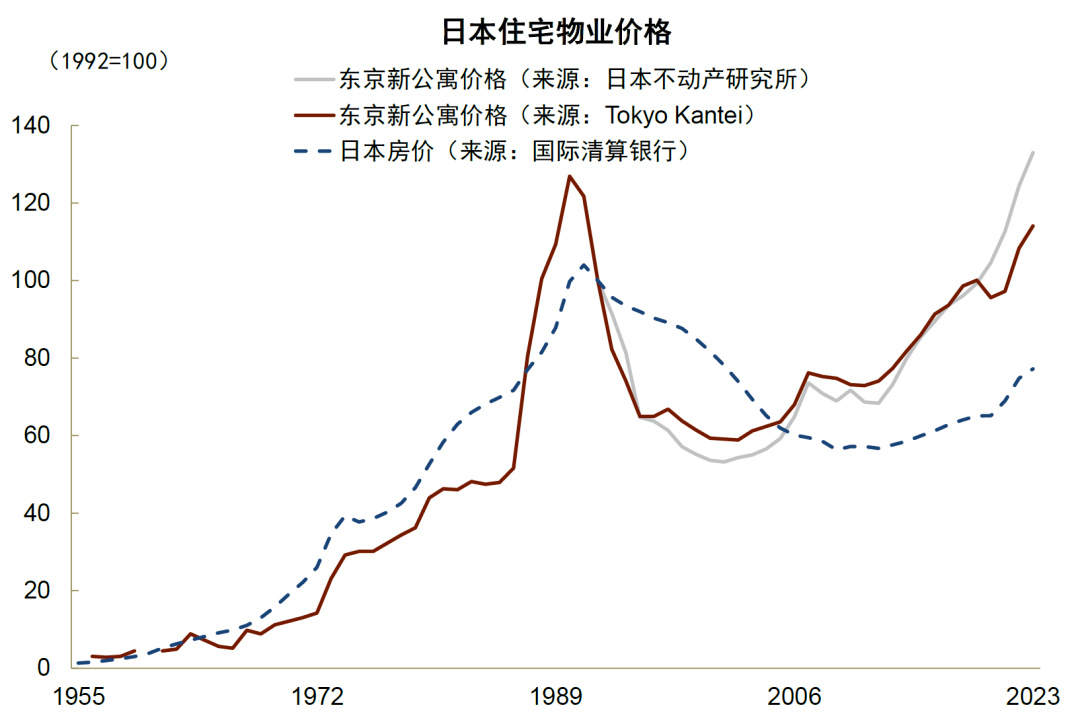

从总量上来看,由于劳动年龄人口的下降和经济发展放缓,加上金融周期上行阶段泡沫化程度过于严重,国际清算银行发布的日本全国的名义房价数据在1991年之后出现了连续很长时间的下跌(图表3),截至2023年末的数据仍然比历史房价的最高点低1/4左右。但是从结构上来讲,一个国家的核心区域往往是先进企业和高端劳动力积聚的地方,也是一个国家创新动力和效率提升最为集中的区域。考虑到核心地区的土地供应是相对有限的,因此核心地区房价的基本面有比较多的支撑。

图表3:日本全国房价与东京房价对比

资料来源:BIS,日本不动产研究所,Tokyo Kantei,中金公司研究部

事实上,日本东京房价呈现“急跌有底”、“低迷后再升”的现象(图表3)。这里我们关注的是日本东京新建公寓的价格,这个价格指数由TOKYO KANTEI发布,TOKYO KANTEI是日本专业的房地产数据与咨询公司,以其数据的多样、全面和及时著称,提供公寓图纸、价格信息、实际成交等数据。同时,我们也参考了由日本不动产研究所发布的数据。这两个数据显示以下几个现象:

1. 高位急跌,而不是匀速长期下跌。日本东京的房价于1990年见顶,2002年左右见底,一共下跌了53%,在这53个百分点的跌幅中,有43个百分点是在日本全国房价见顶(1991年)后的4年时间(1992-1995年)里跌去的。

2. 东京房地产泡沫破裂之后,其房价低点高于泡沫起点时的价格。在这里我们根据房价上涨斜率的变化,将日本东京房价泡沫的起点定位为1986年,与学术界与市场的普遍认知基本相同。1986年后,东京房价出现了急剧上涨,1987-1990年,日本东京的房价累计上涨了140%左右,而1981-1987年日本东京的房价涨幅不到20%。在泡沫破裂之后,日本东京房价的低点(2002年)高于1986年的水平。

3. 日本东京的房价在经历低迷后再上升。从高点来看, Tokyo Kantei发布的2023年日本东京新公寓价格比1990年的最高点低9.5%;另外根据路透社的报道,日本东京的公寓价格在2023年有可能已经超过了泡沫时期的最高点[3]。

读者可能会有一个技术性的问题,为什么一定要用新建公寓的价格而不是用别的价格?房产的异质性很强、交易并不频繁。对于日本来说,另一个很关键的问题是房龄,因为日本房屋受到自然条件、城市规划和建筑管理制度的影响,房龄更长、折旧更快,存量房屋价格的下降有老化的原因,有日本学者的研究指出,日本的房子老化更快,这本身就会影响房子的价格(图表4)。因此,我们选择了区域位置大体相同、房屋质量大体可比的新公寓价格作为房价的衡量。

图表4:房屋折旧会影响房价,这个因素在日本似乎更明显

资料来源:The Housing Market and Housing Policies in Japan Masahiro Kobayashi,中金公司研究部

(二)股市总指数的疲弱和非地产金融板块的韧性并存

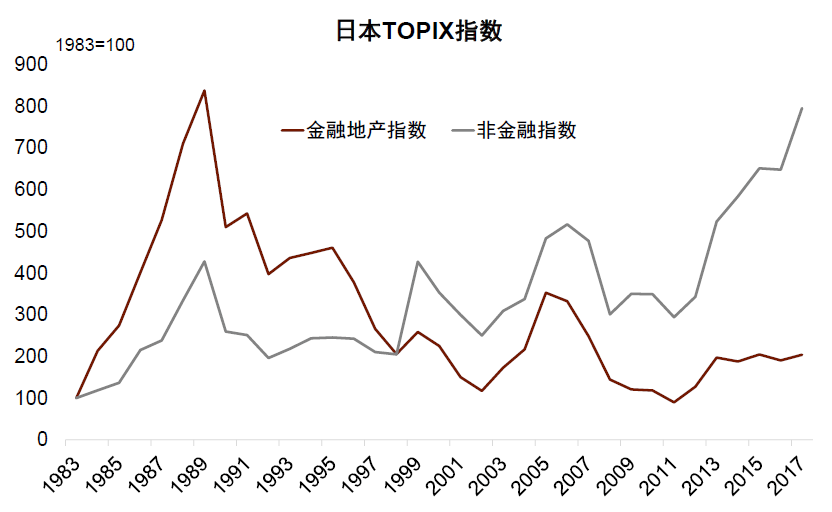

从总量上来看,泡沫破裂之后,日本股市长期表现不佳。伴随着经济增长放缓和长期低通胀,加之股市顶峰时期的泡沫化程度也很严重,日本的TOPIX指数在90年代泡沫时期见顶之后,在长达30年的时间里都没有再回到此前的顶点。

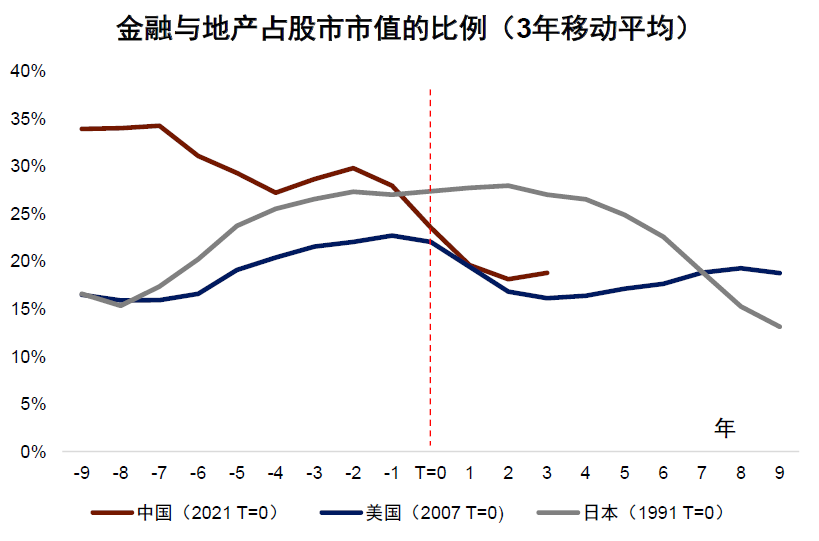

日本股市的行业结构可能是日本股市总体疲弱的一个重要原因。1989-1991年平均来看,TOPIX指数中,大约27%的市值来自金融与房地产行业,这一数字较1981年的16%上升了11个百分点(图表5),背后反映出日本当时资产泡沫的剧烈程度。在资产泡沫破裂之后,这些行业首当其冲受到影响,行业股指出现了大幅下跌。我们自己构建了一个TOPIX金融地产年度指数,这一指数在1990年见顶后,在2002年见底,较顶点跌去86%,在1990-2010这段时间里面也没有什么长期回升的势头。

图表5:在房价见顶之前,日本金融与地产占股市市值比例明显上升,且绝对水平不低

注:图中红色虚线代表房价见顶时间

资料来源:Bloomberg,中金公司研究部

如果排除掉地产金融行业,日本股市中其他行业在1990年代末之后展现了韧性。我们自己构建了一个TOPIX非金融地产年度指数(图表6)。从周期低点来看,这个指数的低点并不是在2002年,而是在1992年出现,比金融地产指数早10年见底,并且没有再创新低。从周期高点来看,并在1999年科网泡沫期间再次达到了90年代初泡沫时期的高点,并在2005年左右超过了90年代初泡沫时期的高点。

图表6:日本股市分化明显,非金融指数相对有韧性

资料来源:Bloomberg,中金公司研究部

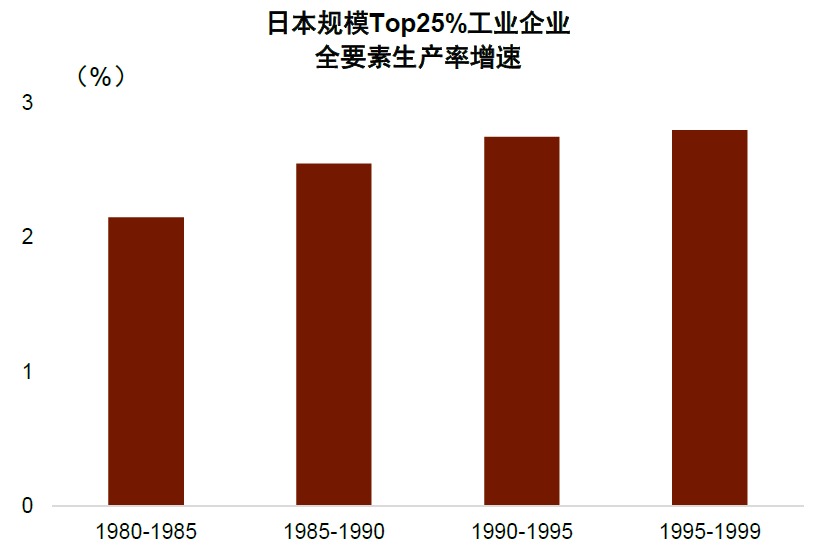

这背后的一个原因可能是日本部分超大企业的生产效率仍然持续进步。一方面,从宏观逻辑上来说,劳均GDP的提升需要依靠供给端的努力,其中大企业的努力不可或缺。另一方面,从微观证据上来看,有学者利用日本的JIP与KLEMS数据库对企业的全要素生产率进行了细致的测算研究,虽然工业企业的全要素生产率增速是下降的,但是日本超大型工业企业(规模最大的25%的企业)的全要素生产率在泡沫破裂之后也有提速[4](图表7)。

图表7:日本大企业的全要素生产率在90年代后期提速

资料来源:Fukao, Miyagawa, Pyo and Rhee (2009), KLEMS Database March 2008, JIP Database 2008, KIP Database,中金公司研究部

[1]这里使用的GDP增速均为本币实际GDP增速,不包括通胀与汇率的影响。

[2]https://www.research.cicc.com/zh_CN/report?id=303346&entrance_source=search_all_reportlist&page=1&yPosition=0

[3]https://www.reuters.com/markets/asia/average-price-new-tokyo-apartment-jumps-2023-sets-record-2024-01-25/

[4]Fukao, Miyagawa, Pyo and Rhee (2009), KLEMS Database March 2008, JIP Database 2008, KIP Database