有色近期为何会大涨?能否持续?复盘历史大涨行情 以史为鉴

2005年以来大宗商品出现了五轮较大幅度上涨的行情。其内在驱动一方面取决于供需层面的关系,体现了其商品属性;另一方面也受到全球货币流动性的扰动,体现了其金融属性。

2005年以来大宗商品出现了五轮较大幅度上涨的行情。其内在驱动一方面取决于供需层面的关系,体现了其商品属性;另一方面也受到全球货币流动性的扰动,体现了其金融属性。

大宗商品受多重因素影响,波动幅度较大。以CRB商品指数作为观测指标,2005年以来,大宗商品经历了5轮涨幅较大上涨的行情,如下图所示:

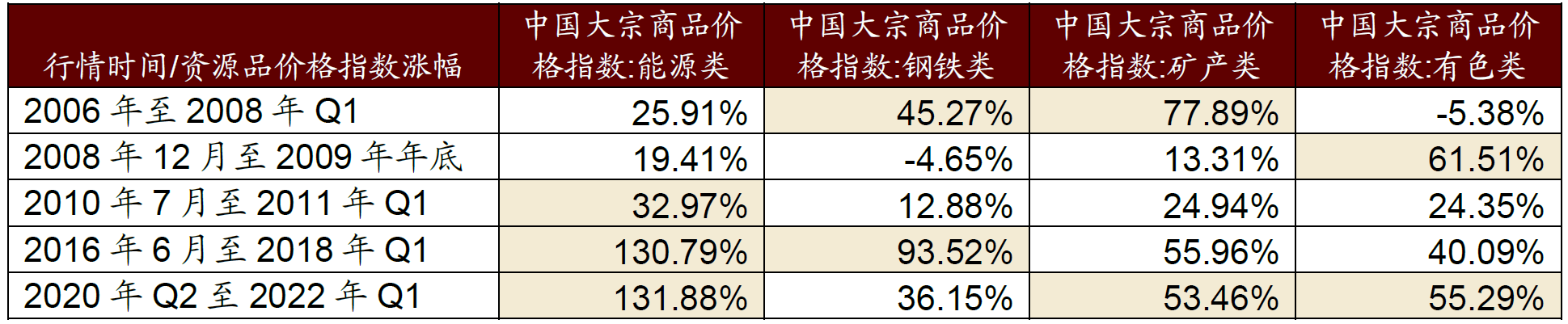

历次行情期间资源品价格指数涨幅

资料来源:Wind,招商证券

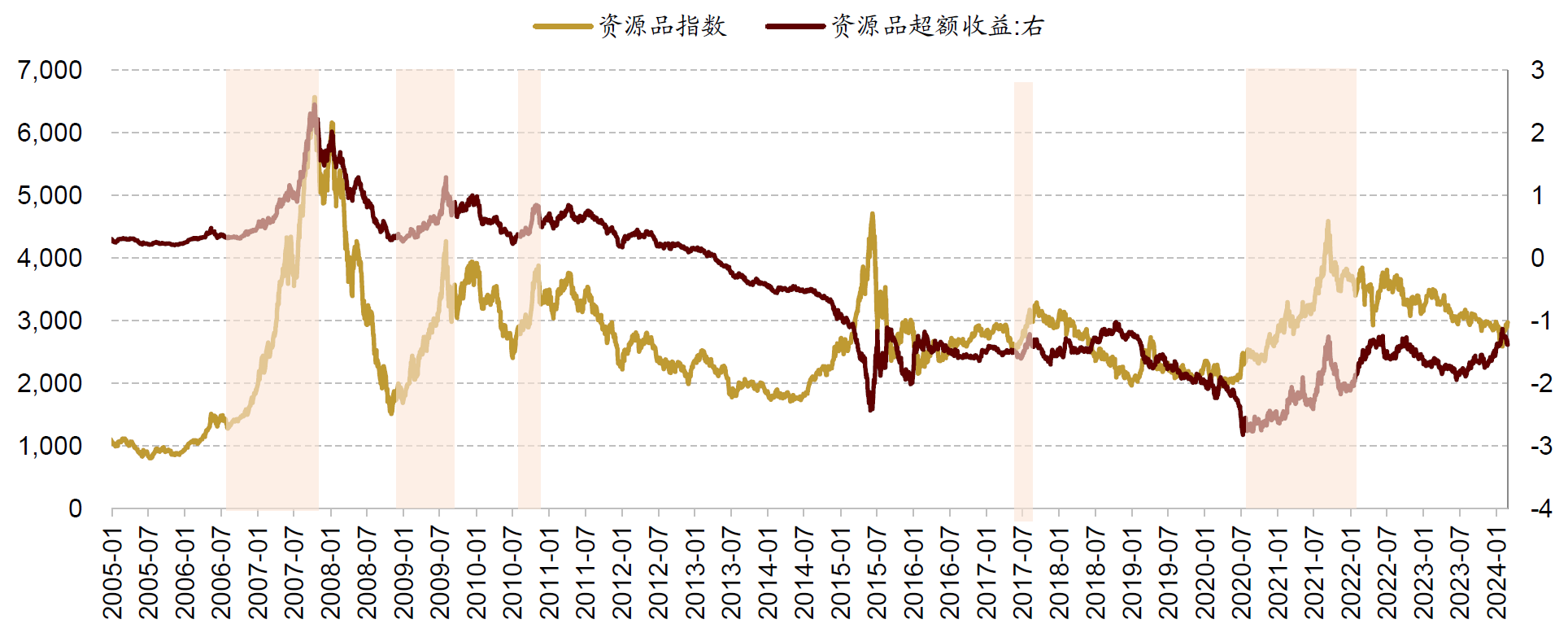

在这5轮大宗商品行情中,伴随大宗商品价格的上涨,资源品指数(以基础化工、钢铁、有色金属、煤炭、石油石化申万一级行业指数为代表)均在一段时间内相对万得全A获得了明显的超额收益。如下图所示:

5轮大宗商品行情中,资源品指数均在一定时间内获得超额收益

资料来源:Wind,招商证券

我们逐一来看:

1、第一轮:2006年至2008年Q1:经济繁荣,国内外需求旺盛

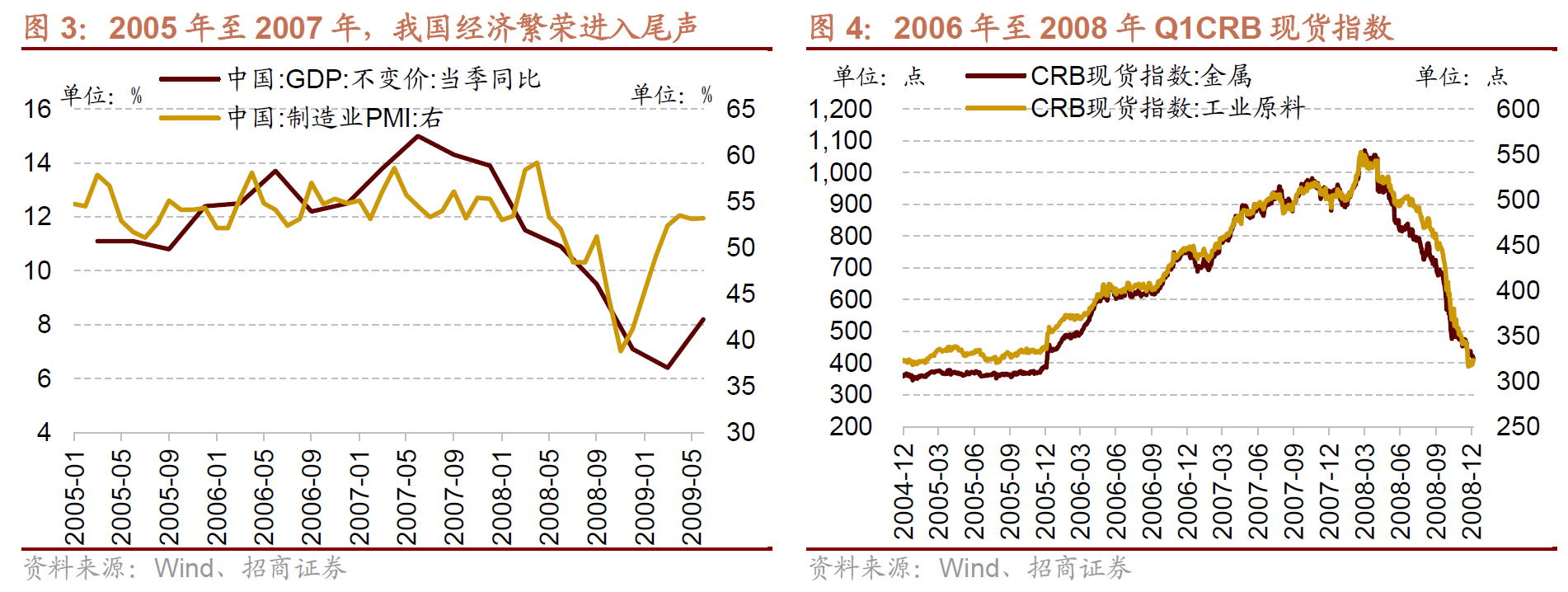

背景:中国在2001年12月加入世贸组织后,经济高速发展。2005年至2007年间,我国经济达到这一轮繁荣高点。这一时期,我国PMI维持在55%的中枢,工业增加值增速维持在15%-20%,GDP增速在2007年Q2达到15.0%的高峰。2007年Q2、Q3,CPI、PPI分别进入上行通道,需求端与供给端同时走向过热。2007年12月中央经济工作会议实施紧缩政策以控制通胀,经济繁荣进入尾声。经济繁荣期为大宗商品行情奠定了基础。

行情产生原因:这一轮资源股行情的上涨主要原因一是2006年全球需求持续扩张,二是2007年国内地产和基建需求旺盛。原料价格上涨,尤其是有色金属和煤炭、钢铁类价格的快速上行推动了资源股的行情。

行情具体情况:这一轮资源股行情期间,CRB金属现货指数上涨65.55%,CRB工业原料现货指数上涨33.55%,这一时期A股市场呈现出普涨态势,煤炭、有色金属价格的大幅上升带动了行业股价的增长。其中2006年11月至2007年9月期间,万得全A涨幅达248.78%,而资源品中煤炭有色金属和钢铁行业的指数涨幅十分显著,分别高达460.35%、408.21%和305.19%,超额收益显著。

行情结束情况:随着经济增长动能的减弱和严格的货币政策,资源品价格在2008年3月见顶后回落,资源股行情走向终结。在市场预期的变化下,资源品价格未能维持股价进一步上升,2008年1月之后,大盘便进入了下行区间。

2、第二轮:2008年12月至2009年年底:“四万亿”刺激计划提振需求

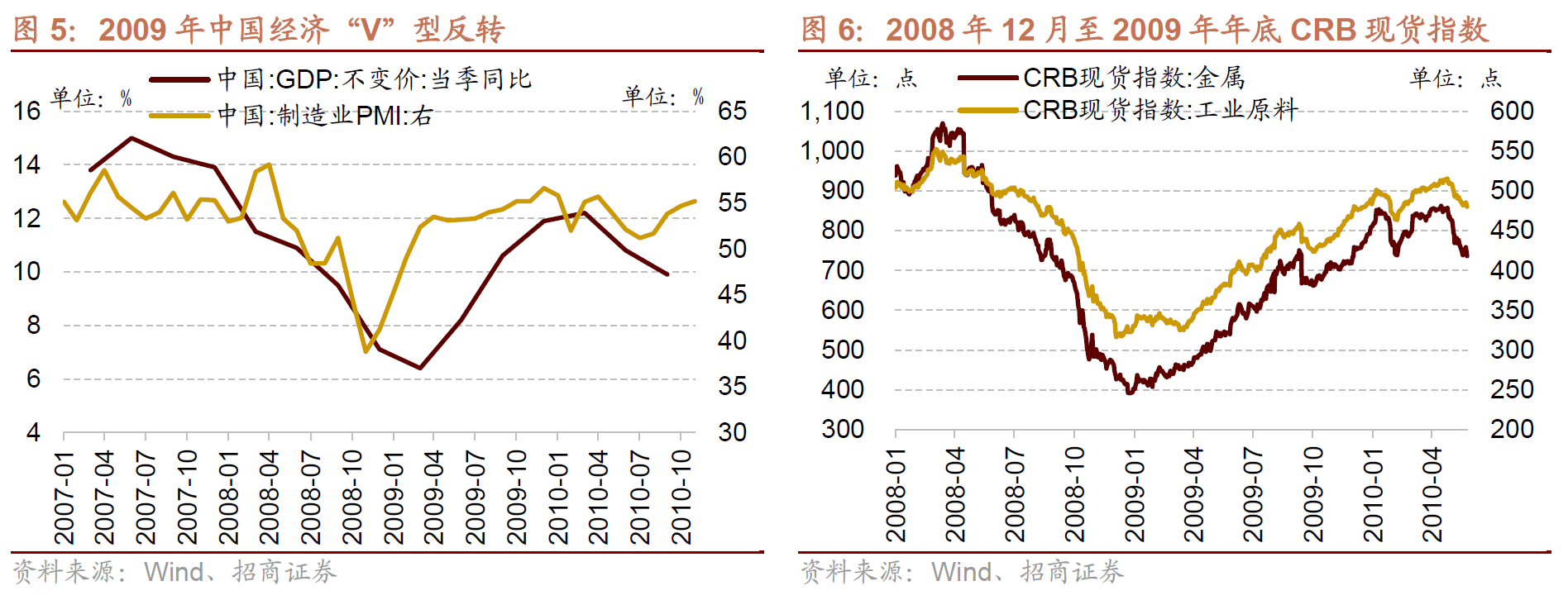

背景:2008年,全球金融危机的影响下,政府为刺激经济增长实施了大规模的投资计划,08年11月推出"四万亿"经济刺激方案。刺激方案发布后,我国GDP增速由09年Q1的6.10%回升至Q4的11.9%,PMI从08年11月的38.8%回升至09年12月的56.60%。这些举措帮助中国经济实现了“V”型反转。

行情产生原因:2009年资源股行情主要由内需拉动,特别是基建和房地产投资的高速增长以及家电、汽车等消费品销量的提升均强化了对上游资源品的需求。政府的“四万亿”计划和宽松的货币政策提供了强力的资金支持,金融市场信贷扩张加上基建、地产和消费市场的火热,共同推动了资源股的上涨。

行情具体情况:资源股行情从08年12月开始,在09年年底告一段落。这一轮资源股行情期间,CRB金属现货指数上涨75.10%,CRB工业原料现货指数上涨42.39%。市场的乐观预期和政府政策的强力支撑是资源股行情强势的主要推动力,股价也对应商品价格上涨大约4个月的领先周期。08年11月-09年7月期间,万得全A涨幅达133.96%。资源股表现强劲,有色金属、煤炭、钢铁为首的指数大幅领涨,涨幅分别达271.37%、240.24%、135.52%。

行情结束情况:尽管资源品价格和产量均有显著上涨,但由于7月新增贷款下降、基建和房产投资增速回落,市场对经济复苏的乐观预期受到打击,导致资源股陷入调整。随着经济信贷的收紧,资源股的股价见顶,市场风格从前期的资源股行情转向了受政策扶持的消费品行情,汽车和家电等行业成为了新的市场焦点。2010年年初,资源品价格开始下跌,本轮行情结束。

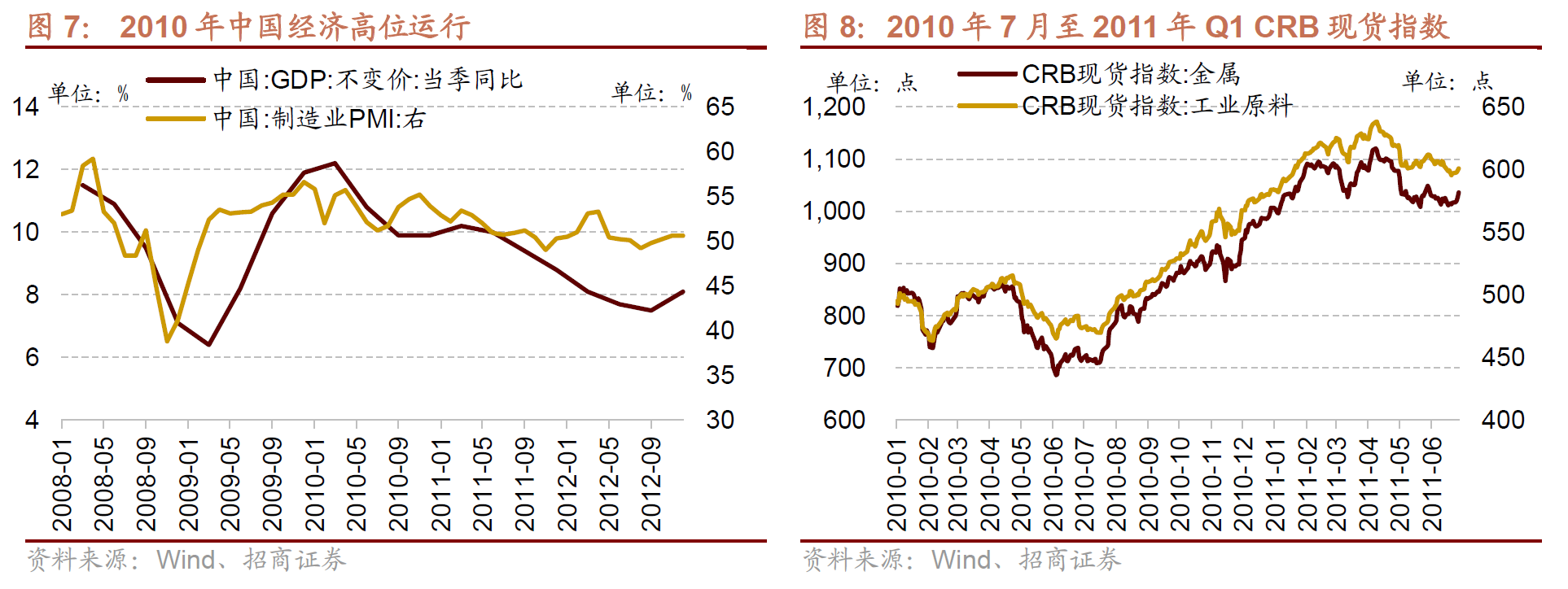

3、第三轮:2010年7月至2011年Q1:限电背景下供给收紧

背景:2010年下半年,中国经济维持高位运行,出口和房地产表现强劲,需求端景气度高。为了达成“十一五”期间所定下的节能减排目标,国家实施“拉闸限电”政策,特别是对高耗能产业采取了限制措施。这一政策对特定资源产业带来直接的供给约束,直接导致了大宗商品的上涨。

行情产生原因:在“十一五”规划纲要中提出的能耗目标未能按期完成的背景下,政府加强了对节能减排工作的监管,并实施了拉闸限电措施,直接影响了高耗能行业资源品的生产。这导致了部分资源品供应增速的下滑和价格的攀升,进而驱动了相关行业的资源股价格上涨。

行情具体情况:这一轮资源品行情时间为2010年7月至2011年Q1。期间,CRB金属现货指数上涨52.49%,CRB工业原料现货指数上涨32.54%。2010年7月至11月,资源股在市场中领跑,涨幅超过了主要商品价格的上涨幅度。同期万得全A上涨25.74%,而有色金属、煤炭指数分别上涨60.78%、39.90%。得益于国内供给收缩和美联储第二轮“量化宽松”政策推动,资源品价格屡创新高,资源股的估值和业绩大幅优于大盘水平,引领了股价上升。

行情结束情况:随着国家逐步取消“拉闸限电”政策,供给约束不再,叠加货币政策由松转紧,资源股领先商品价格出现见顶迹象,市场自2010年11月后转为下跌。随着经济的下行和需求端的走弱,对大宗商品价格构成压力,2011年4月初,资源品价格见顶回落,本轮行情走向终结。

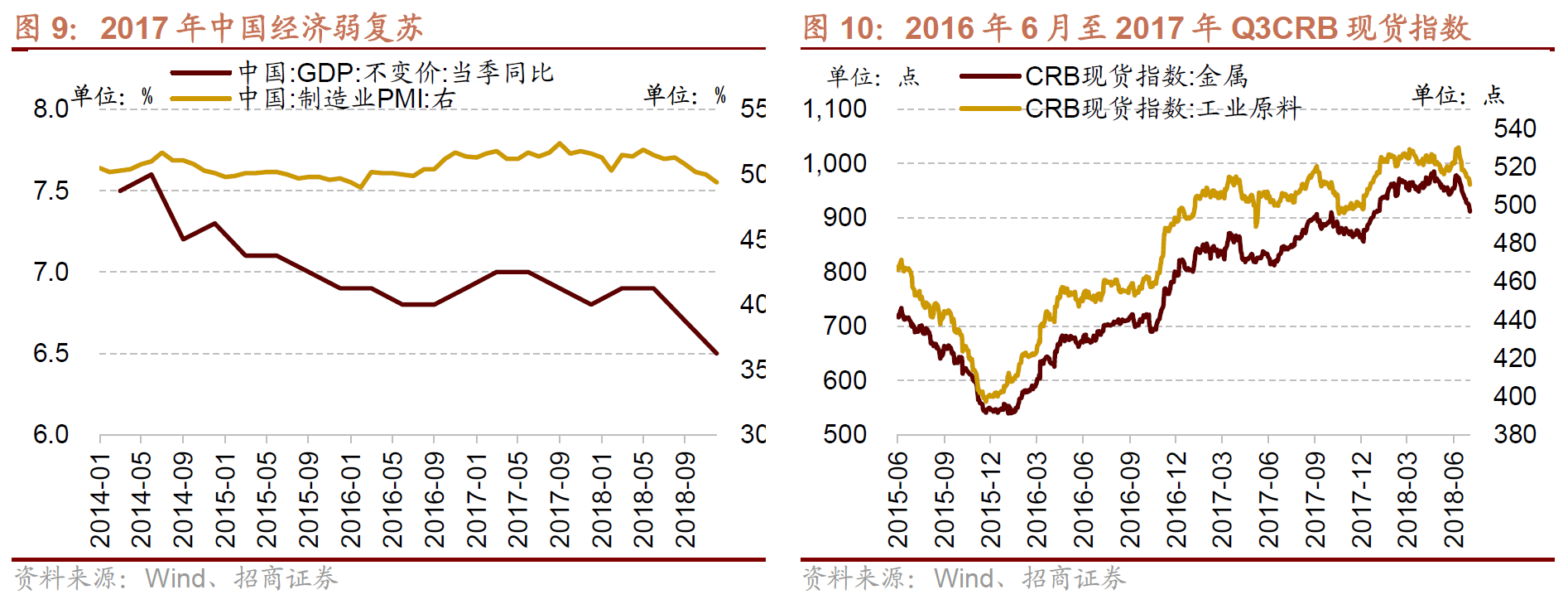

4、第四轮:2016年至2017年Q3:供给侧改革下行业供给收缩

背景:2017年,中国经济弱复苏,全年GDP增速较16年小幅回升。制造业PMI全年维持在扩张区间,显示经济复苏的良好态势。供给侧改革效果初显,推动了过剩产能出清,工业企业增加值持续改善。

行情产生原因:在需求相对稳定的背景下,供给侧改革的持续推进,尤其是高污染高耗能行业的产能压缩制约了产量的增长,导致了工业品价格的上涨,引发了资源股行情的上演。

行情具体情况:2016年至2017年Q3期间,CRB金属现货指数上涨60.35%,CRB工业原料现货指数上涨26.14%。在其中的2017年6月至9月,资源品企业业绩超预期改善,有色金属板块涨幅居前;期间万得全A上涨12.54%,而有色金属、煤炭、钢铁指数分别上涨42.07%、26.10%、25.46%,取得了不错的超额收益。

行情结束情况:随着经济增速在17年Q3的下滑,大宗商品价格下行,本轮资源股行情结束;市场从对原材料需求的乐观预期逐步转向谨慎,市场主流资金流向更具防御性的消费板块;强周期板块的赚钱效应消失,资源品股价触顶回落。

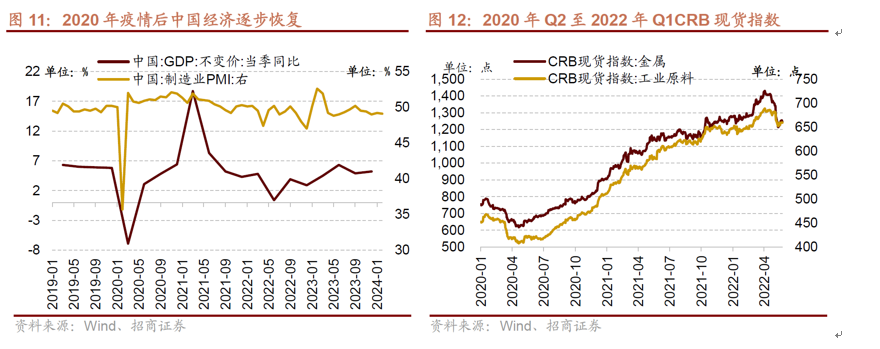

5、第五轮:2020年Q2至2022年Q1:经济恢复,供需错配

背景:2020年Q2起,在有效的公共卫生防控下,中国经济活动逐步恢复。

行情产生原因:需求端,生产恢复导致煤炭、钢铁等原材料需求旺盛;水电、风电、光电等出电不足,导致火电电量超负荷,动力煤需求大幅上升;供给端,碳中和背景下,煤炭钢铁产能弹性不足。这一态势在2021年得以延续,受限产政策、进口限制等因素影响,煤炭供需紧张,库存降至历史低位。2021年9月期间,供需错配达到顶峰,动力煤价格迅速攀升至历史高位。由于市场供需紧张,煤企等盈利显著上涨,进而推动了股价的上涨。

行情具体情况:这一轮资源股行情时间为2020年Q2至2022年Q1,期间CRB金属现货指数上涨105.43%,CRB工业原料现货指数上涨63.67%。2020年Q2以后,尤其在2021年之后,煤企盈利的提升带动煤炭股价明显上涨。这段时间煤炭行业的供需错配和价格上涨最为显著,为煤炭板块提供了强有力的赚钱效应。其中2020年7月至2021年9月,万得全A涨幅为21.18%,而煤炭、有色、基础化工、钢铁、石油石化行业申万指数分别上涨99.48%、91.20%、80.13%、72.45%、70.39%,资源品行业超额收益显著。

行情结束情况:2021年Q4,大量新增产能获批叠加发改委进行限价,供需错位的情况逐步改善;叠加海外流动性收紧,2022年Q1,资源品价格从高位大幅回落,本轮行情随之结束。

以史为鉴,大宗商品行情的内在驱动分析

回顾历次大宗商品行情,可以发现其内在驱动因素往往也来自于这两方面——一方面商品属性,另一方面金融属性。

商品属性使得其价格较大程度受供需关系影响,如2006年、2009年主要受需求侧拉动,2010年、2017年主要由于供给受限,2020年供需错配。

金融属性使得全球货币流动性也会对其价格带来扰动,典型如2009年、2020年,美联储扩表、降息带来大宗商品价格上台阶。华夏基金指出,展望未来,多因素有望助推大宗商品需求改善。

在需求端改善方面,主要有三重驱动:

(1)全球紧缩落幕,有望开启复苏需求新征程。2021年通胀加速升温,各国央行为了控制通胀,纷纷开始了缩表之路。紧缩的货币政策以及附带的高利率环境使得金融体系信用扩张能力受到抑制,也抑制了全球需求。由此导致全球需求下行,大宗商品价格加速回落。目前从海外通胀、美国就业及财政压力等角度看,2024年美联储走向降息和扩表是大概率事件。如果美国逐渐进入宽松周期,那么美元指数和美债利率回落的趋势进一步明确。弱美元往往对应着全球需求改善,从而催生大宗商品的需求。

(2)海内外补库需求有望催化大宗商品价格上涨。历史上看,美国PPI同比往往领先库存同比3-8个月,中国PPI同比往往领先库存同比3-6个月;2023年7月中美PPI同比见底回升。PPI同比回升往往作为库存周期进入被动去库存阶段的标志。后续在全球价值链重塑的背景下,PPI回升,中美都将迎来主动补库阶段。截至目前,美国库存同比处于近十年来较低分位,制造商、批发商、零售商库存均处于周期低位。中国方面,截至2023年底,工业企业库存增速和营业收入增速均改善,主动补库迹象显现,上游油气开采、黑色金属矿采、化学原料和化学制品制造业、化学纤维制造业、橡胶和塑料等均出现主动补充显现。后续随着周期运行和需求端改善,有望迎来中美主动补库共同驱动。

(3)国内重点领域发展预计大幅提升对铜、铝等大宗商品的需求。从消费结构来看,随着新兴产业的发展和产业结构的转型升级,传统领域如地产、基建、传统电网等大宗商品需求占整体大宗商品需求的比重在下降,而光伏、风电、新能源等领域大宗商品的需求占比逐渐提升。结合我国产业发展的优势和结构转型相关政策的支持,后续汽车、电子、家电、新能源&电力预计释放更多对大宗商品的需求。

在供给约束方面,关注较大的细分领域:

(1)国内方面,资源品上市企业资本开支放缓。上市公司资源品板块资本开支增速自2020年之后持续放缓,截至2023年三季度基本处于2005年以来的中等水平。在建工程增速同样2021年之后处于窄幅震荡放缓中。叠加近期政策对铜等新增产能的限制,预计后续板块的供给相对有限,对价格带来一定支撑。

(2)海外方面,新增产能相对不足。原油:一方面,根据IEA对大中型油气、煤炭等公司的支出计划研究发现,2023他们宣布的支出计划中,资本开支占油气行业自由现金流的比例明显低于过去十年;另一方面OPEC主要产油国减产挺价的意愿较强,区域冲突、红海危机等也为原油供给增加了更多扰动。铜:铜矿固定资产投资在2014年之后趋于下降,考虑到7-10年的建设周期,预计2024年之后铜矿供应瓶颈凸显。电解铝:国内产能接近天花板,海外供给增量有限。钨:全球产能有所增加,但短期增量有限。

(3)多数大宗商品库存处于近十年来较低水平。其中美国商业原油库存4.5亿桶,处于近十年来52.6%分位;中国港口焦炭库存处于近十年来的8.4%分位;京唐港动力煤库存处于近十年以来58.2%分位;有色金属方面,铜、铝、镍库存水平均较低,基本处于近十年来25%分位以下。

总结

2024年大宗商品在需求方面面临全球紧缩落幕、复苏开启,海内外有望迎来主动补库共振,国内汽车、电子、家电、新能源车及电力等领域对大宗商品需求提升的三重驱动;供给方面,国内大宗商品上市企业资本开支放缓、部分品类海外新增产能不足,多数大宗商品库存处于近十年来较低分位。此外,从海外通胀、美国就业及财政压力等角度看,2024年美联储走向降息和扩表是大概率事件。

华夏基金表示,供需层面和货币流动性层面都为大宗商品价格上行提供了有利支撑,推荐关注大宗商品价格上涨带来的机会,相关产品有色50ETF(516650)及其联接指数(016707/016708)、黄金ETF华夏(518850)及其联接指数(008701/008702)、黄金股ETF(159562)以及石化ETF(159731)及其联接基金(017855/017856)。