热点分析 | 铁矿反弹能否变为趋势?

近期铁矿主连在跌至762元/吨后出现明显反弹,截至3/21收盘已收复至849.5 元/吨,在此情况下市场对本轮上升行情的属性产生分歧。本文将对现阶段铁矿供需库、估值端、政策端进行分析,并给出对铁矿未来价格运行的展望。最后,本文将对现阶段可行的策略进行探讨。

近期铁矿主连在跌至762元/吨后出现明显反弹,截至3/21收盘已收复至849.5 元/吨,在此情况下市场对本轮上升行情的属性产生分歧。本文将对现阶段铁矿供需库、估值端、政策端进行分析,并给出对铁矿未来价格运行的展望。最后,本文将对现阶段可行的策略进行探讨。

供给

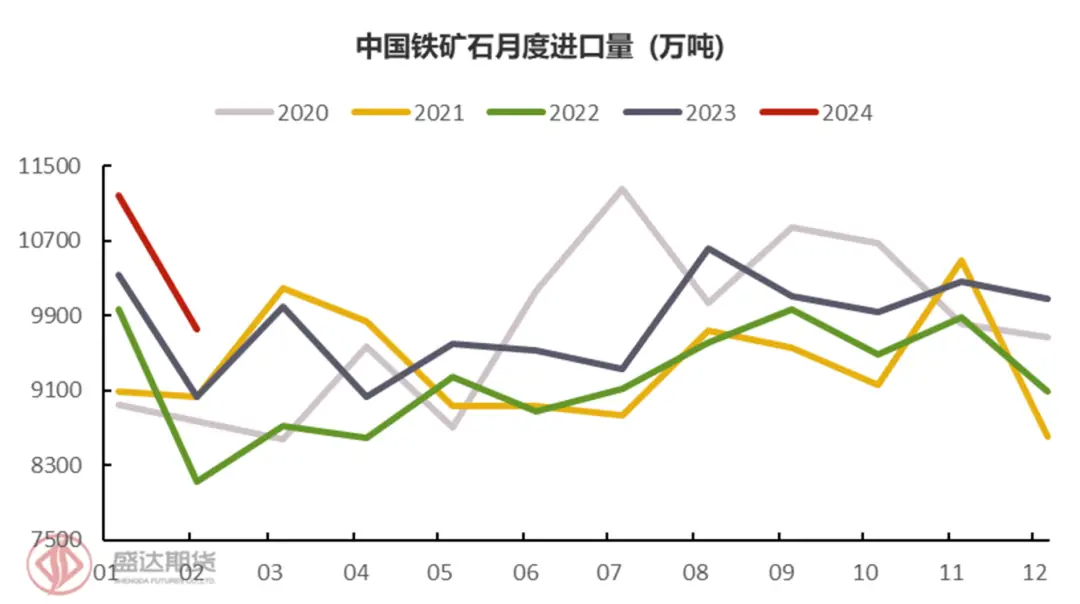

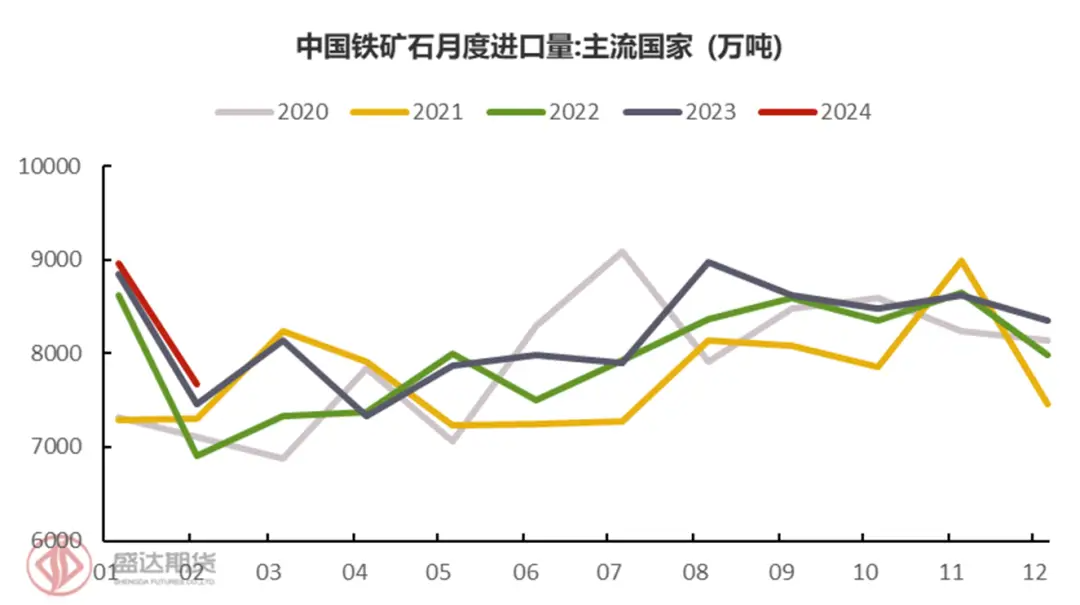

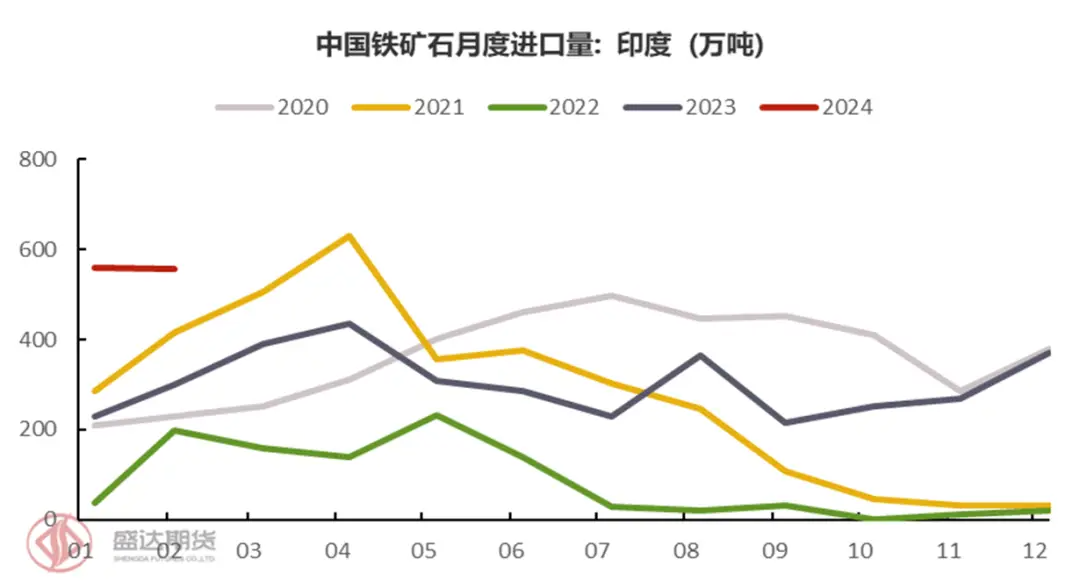

从今年1-2月的中国铁矿进口数据来看,进口量处于近年同期的绝对高位。从具体数据来看,1-2月中国铁矿进口总量为20,945万吨,累计同比增幅为8.07%, 其中非主流国家贡献了主要增量(累计同比增幅高达39.83%,印度更是高达110.85%)。在2023年进口量已为近年最高值的情况下,今年前期的高增幅无疑将给供给端带来明显压力。

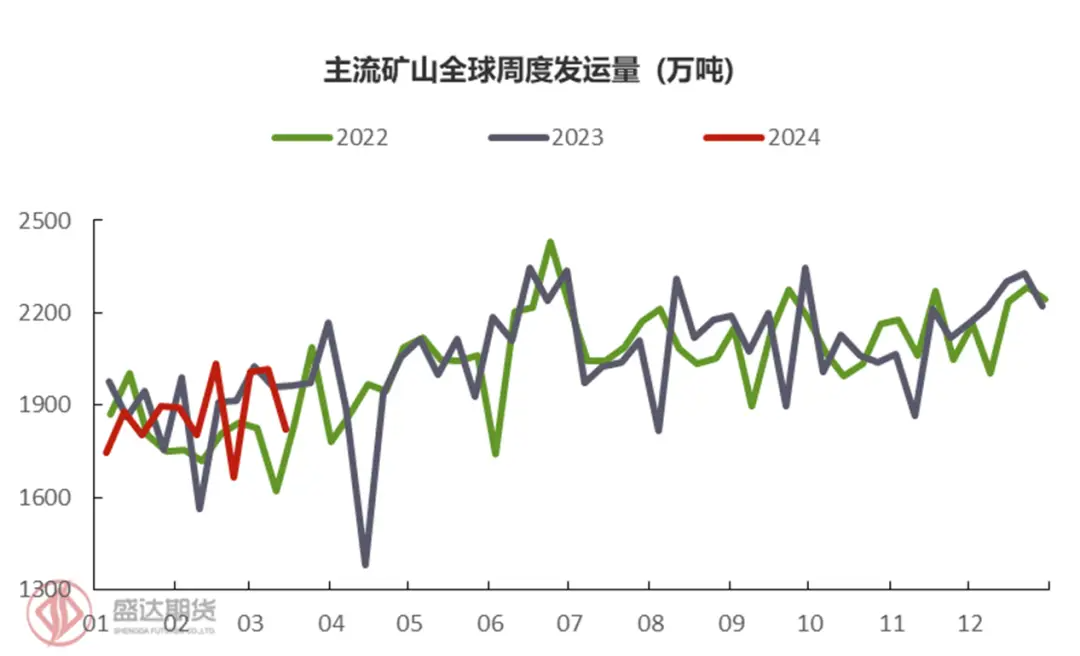

进入3月,主流矿山已进入季度冲量阶段。考虑到其FY24发运目标同比至少持平,在1季度发运出现累计同比下降(截至3月15日,主流矿山累计发运同比下降1.44%)的情况下,矿山(特别是前期受事故影响的矿山如FMG)预计将会加速其发运,发运整体预计将超过2月并在1季度后保持年内中等偏上位置。近期虽然矿价出现下行,但从历史数据来看,主流矿山发运目的地弹性不大,且当矿价位于成本线之上时价格与发运量相关性不明显。

非主流矿山截至3月15日今年已发运10592万吨,累计同比增长12.87%。非主流矿山虽然其发运目的地弹性较主流国家更大,且对价格更敏感(虽价格敏感,但其出现实际减产需要长期击破成本线),考虑到其体量及利润情况(当前矿价仍超过绝大多数非主流国家成本线),故本文认为非主流国家的发运短期内对供应不会产生明显影响。此外,通过统计历史数据,非主流矿山在铁矿价格位于100-110 美元/吨区间的平均发运量仅比110-120 美元/吨区间少约5.17%,进一步从数据维度佐证了本文的观点。

国产矿产量虽从季节性来看处于近年同期高位,且其成本(折62%指数约在80美元),对应当前矿价(约100美元/吨)仍有盈利空间,但从市场调研得知目前部分区域(如唐山)的国产矿由于库存高企而出现了明显减产,国产矿短期内供应量可能出现下降。

此外,针对市场关注的近期伊朗对球团及精粉的出口关税进行调整(由之前的20%下调至2%和5%)一事,本文同样进行了探讨 。回顾上一次降税(2022年4月),当年5-12月累计出口量同比增加约65万吨。考虑到伊朗出口量主要与当地供需关系挂钩,且伊朗在2025年的粗钢产能提升阶段性计划预计将增加本地矿石消费,本文认为伊朗关税调整在高基数效应的影响下并不会导致国内进口量出现明显增加,增量预计在50-100万吨之间。

需求

前期

前期五大材持续累库,钢厂主动检修以减小自身压力导致节后铁水产量持续下降。此外,前期部分市场参与者试图将螺纹价格打至其估值下限(谷电电炉成本)以遏制电炉复产,此操作弱化了钢厂利润的恢复及其复产动力。另一方面,部分地区钢厂(如云贵及广东)有联合减产意图,多省钢厂亦有挺价动作,这导致铁水始终没有出现季节性回升。

现今

随着五大材出现去库,限制铁水增加的主要因素开始弱化。截至3/21日,本周五大材库存为2440.75万吨(-62.22万吨)。与此同时,日均铁水产量也出现了春节后的首次增加,当前日均铁水产量为221.39万吨(+0.57万吨)。从替代品性价比来看,当前铁水比废钢便宜超过100元/吨,铁矿性价比凸显。此外,通过咨询市场相关人士,目前钢厂仍在使用前期较高价格的铁矿生产,其生产利润预计将在使用后期逐渐增加,生产利润的增加有望刺激其需求。

本文认为从时间(下游逐渐进入旺季)和空间(季节性偏低位)来看,铁水已经来到了底部位置,未来预计将会逐步增加,4月份有望达到228-230万吨/天。

未来——探寻铁水增量(钢材出口展望)

2月地产方面的数据虽然不尽人意,但仍在市场预期之内。考虑到新能源及AI等新兴行业仍需要时间来替代地产衰退引发的经济减量,房地产市场预计未来将会稳中下行。在内需偏弱的情况下,市场普遍寄希望于钢材出口。

根据世界钢铁协会的推测,2024年世界钢铁的消费增速为1.9%,消费量达到18.49亿吨。其中,中国钢材主要出口国明年仍将有需求增长,如土耳其的钢铁消费量预计24年将同比增长5%。虽然出口国进口潜力有所增加,但出口国本身产量的恢复或将抵消此利好。以土耳其为例,在地震重建及地缘政治转好等因素的影响下,其1月粗钢产量为324.7万吨, 同比增24.6%。此外,部分国家存在主动增产能规划。例如印度作为中国钢材第10大出口国,其规划2030 年粗钢产能达3 亿吨,粗钢产量达2.55 亿吨,在此情况下中国钢材出口空间预计将被挤压。

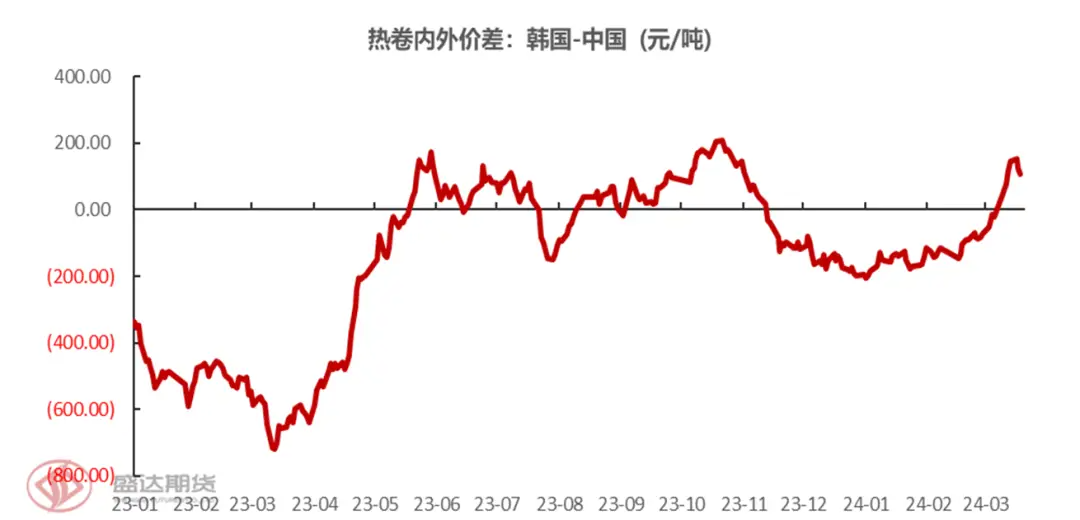

中国钢材的出口竞争力同样面对挑战。一方面,内外价差出现不利变动。以中国钢材的最二大出口国韩国为例,2024年1季度内外价差(韩国-中国)均值为-91元/吨,环比减少96元/吨,价差的缩小降低了国外贸易商的进口意愿。其他出口国(如南美洲巴西)与中国的FOB出口价格差值大幅收窄,这代表中国钢材的价格优势缩小。

在国内2023年钢材出口突飞猛进之时,国际上针对中国钢材出口的反倾销举措也逐渐被提出或落实。已被落实的举措主要包括征收额外关税,如2023年12月28日墨西哥对部分中国进口的钢铁产品征收80%左右关税。泰国(2023年从中国进口474.35万吨,约占中国出口量5%)及印尼(2023年从中国进口365.83万吨,约占中国出口量4%)同样有类似倾向,如泰国钢铁协会提出预计将对进口到泰国的各类钢材征收高达25%的保障性关税。在关税带来的贸易壁垒增加的情况下,钢材将由于高税率而被迫失去某些既有市场。

综合来看,在出口地钢铁产能恢复,出口竞争力下降及反倾销带来的贸易壁垒的共同影响下,二季度中国钢材出口预计并不乐观。在此情景下,未来部分基于出口增加而预估的铁水产量可能落空。

库存

截至3/15日,45港进口矿库存为14365.81万吨,周环比增加80.36万吨,连续12周累库。据推算,在到港量符合季节性预期的情况下,铁水至少要达到235万吨/天后港库才能开始去库。根据偏保守的铁水产量估计,港库4月底有机会冲击1.5亿吨,港库预计需到5月才能开启去库进程。

247家钢厂进口矿库存为9394.50万吨,周环比增加124.66万吨。钢厂补库策略上以逢低刚需补库为主。在当前铁水存向上预期的情况下,考虑到当前库销比处于季节性低位,钢厂补库力度预计将会较前期有所提升。

估值

在利用螺矿比及卷矿比进行分析后,我们可以发现铁矿从产业端估值角度来看存明显高估,这也是本轮下跌为何铁矿承压最大的原因之一。

从基差及内外价差来看,当前内外价差处于近年偏中性位置,但基差处于绝对低位,盘面贴水保护作用弱化。

政策端

从政策端来看,《推动大规模设备更新和消费品以旧换新行动方案》的通知及三大工程(城中村改造、保障房建设、平急两用工程建设) 将一定程度上弥补地产下行带来的钢材需求缺口。根据mysteel预计,中性假设下三大工程将理论消费钢材630万吨/年,一定程度上弥补了商品房销售疲软预计带来的理论钢材消费减量。此外,通知规定截止至2027年,工业、农业、建筑、交通、教育、文旅、医疗等领域设备投资规模需较2023年增长25%以上(即在不考虑基数因素等影响下增速每年要达到6.25%以上),如从理论角度来看预计将拉动每年钢材消费达千万吨级别。

后市展望

随着五大材出现去库,限制铁水增加的主要因素开始弱化。本文认为从时间(下游逐渐进入旺季)和空间(季节性偏低位)来看,铁水已经来到了底部位置,未来预计将会逐步增加,4月份有望达到228-230万吨/天。对于市场抱有很高希望的出口,本文认为在出口地钢铁产能恢复,出口竞争力下降及反倾销带来的贸易壁垒的共同影响下,二季度中国钢材出口预计并不乐观。在此情景下,未来部分基于出口增加而预估的铁水产量可能落空。

正如丘吉尔所说“战争不是靠撤退而赢得的”,盘面空头的撤退也很难看作铁矿趋势的反转。本文认为铁矿在止盈行情后,盘面短期内随着需求的好转将以震荡偏强为主,主连支撑位关注90美元折盘面(762元),阻力位关注865元。从估值、需求角度来看铁矿出现彻底趋势反转的条件均不成熟。对于趋势交易者,入场节点的判断可以参考盘面价格是否长时间击穿非主流国家成本线或下游真实需求是否出现明显改善。

策略

(1)价格区间

在利用Monte Carlo进行10,000次价格模拟后, 我们可以看到铁矿主力合约未来10日价格波动区间在770-865元/吨之间。

(2)单边策略

铁矿远月2501合约价格从估值端来看相对合理,且在分析历年政策后发现合约所处时间节点更易受到宏观政策真实作用力影响,偏价值类投资者可以考虑持有多单。