2024年的铁矿供需格局及市场特征展望

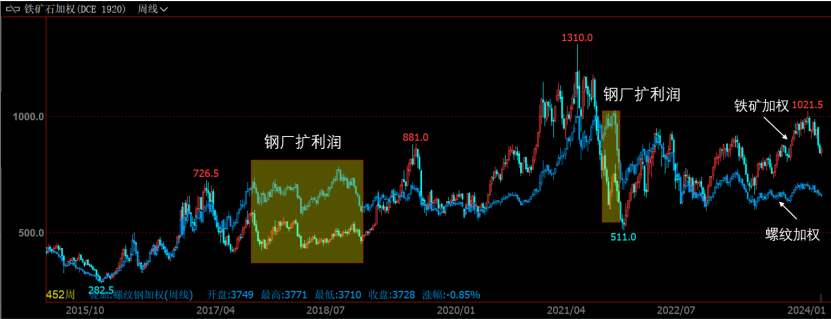

所有资产价格运行的底层逻辑,其实都是对经济周期的显像化表达,其两者之间是因和果的关系,即复苏和繁荣阶段:商品和股票易于上涨,而滞涨和衰退阶段:商品和股票易于下跌。其中,股票的涨跌一般会领先于商品,而债券利率的变化又会领先于股票。对应到铁矿品种的价格变化,自然也不例外,因为经济周期影响着铁矿的投资周期和下游需求。 从近几年的铁矿价格运行节奏来看,其在中美经济周期共振繁荣下的2021年中创下1310元/吨的历史新高,之后的重心有所下移。在2021年11月阶段性见底后,铁矿价格整体处于600-1000的宽幅区间运行为主。从铁矿和成材的价格走势对比可以发现,2022-2023年的铁矿走势明显偏强,即成材价格持续创新低,但铁矿的价格低点却在逐步抬升。

因此,铁矿的判断对于黑色系走势至关重要。尤其是近几年,成材处于产能充足、供给相对过剩阶段,低利润成为一种常态,故成材的价格重心主要取决于原料,包括铁矿和焦炭。

图1 过去十年的螺纹和铁矿价格走势图

图2 过去十年的钢价和钢厂即期利润之间的关系

2 全球铁矿的供给特征分析

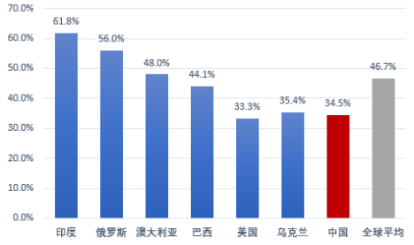

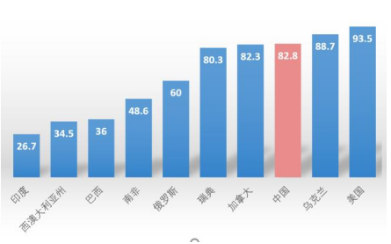

从各个国家铁矿石平均成本来看:澳大利亚、巴西产量高且成本优势突出,中国的生产成本较高。具体看来,全球铁矿石平均生产成本63.34美元/吨,其中,印度、澳大利亚及巴西是全球铁矿石生产成本最低的三个国家,吨矿成本分别为26.7美元、34.5美元及36美元。而中国由于贫矿储量高,导致铁矿生产成本明显高于全球平均成本,达82.8美元/吨(如考虑选矿回收率,一般需要2.5吨~4吨铁矿石生产1吨铁精矿产品)。

图3 全球前三大铁矿石储备国累计占比及全球铁矿石平均品位分布(分国别)

图4 全球前十大铁矿石生产企业及产量及主要铁矿石生产国的现金成本(美元/吨)

3 预计2024年的全球铁矿供给有所增加

海外矿山在资本开支周期下进行了新一轮的扩产期。海外矿山上一轮资本支出的高峰于2013年结束,之后持续到2018年都维持在相对低位。因此,2018年以后由于新增产能不足,产量虽有所增加但增幅逐年下降。从2018年开始,四大矿山的资本支出逐年增加,开启了新一轮产能扩张周期。而在2019年巴西公司出现尾矿坝事故之后,全球铁矿石供应受到明显影响。自2022年开始,随着淡水河谷产能的逐步恢复,以及澳洲矿山新项目的逐步投产,全球铁矿石供应能力得到显著修复。

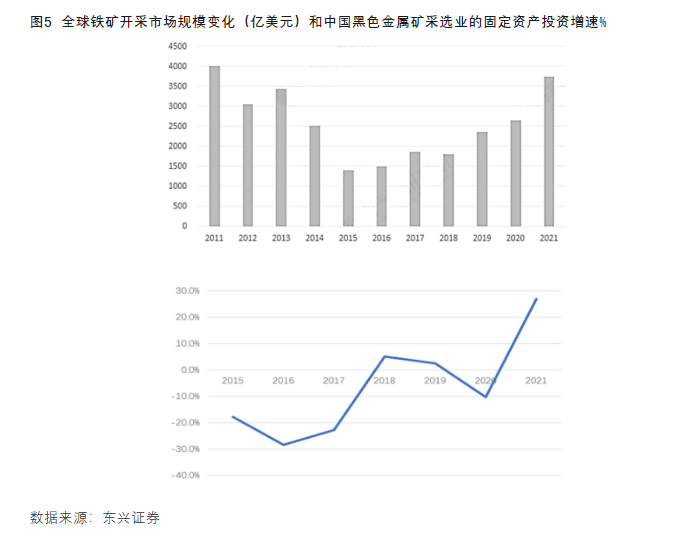

2021-2022年的中国铁矿投资增幅也快速增长,因此近几年的铁矿产量持续维持高位。2022年的黑色金属矿采选业投资增幅位居采矿业之首。其中,全国采矿业固定资产投资同比增长4.5%,而黑色金属矿采选业投资增长33.3%,体现在国产矿的产量变化上就是2014年之后呈现出逐年下降的趋势,2018年之后产量再次攀升,而2021-2023年的年产量基本稳定在近几年9.6-10亿吨的高位水平。根据中国的基石计划,到2025年,国内矿产量、废钢消耗量和海外权益矿分别达到3.7亿吨、3亿吨和2.2亿吨,未来国产矿和海外权益矿仍将继续增加。

预计2024年的全球铁矿石产量继续增加。根据中冶金矿山协会的预判,2024年全球铁矿石供应增量在4500万吨左右,增幅为2%左右;根据Mysteel的预判,预计2024年的全球铁矿石产量为25.32亿吨,同比增加6200万吨,而中国国内铁矿供给同比增加1500万吨。综合市场主流观点,预计2024年全球铁矿产量应该能增加5000万吨左右。

图6 中国固定资产投资和黑色金属矿采选业投资增长

4 预计2024年的国内铁矿需求小幅下降

预计2024年的国内粗钢产量较2023年微降,但未来十年仍有增长空间。2023年,国内生铁产量8.71亿吨(+0.83%)、粗钢产量10.19亿吨(+0.11%)、钢材产量13.6亿吨(+1.67%),预计2024年同比微降。虽然目前地产转型周期下,国内钢材用钢量大幅下滑,但预计未来房地产的用钢占比应不会低于30%(国外发达国家),而制造业用钢还有继续上升的空间。叠加“一带一路”及“远东开发”战略,未来十年的粗钢产量仍有增长空间,并不会大幅下降。由此对应的2024年铁水产量也会有小幅下降,带来国内铁矿需求的小降。

中国铁矿对海外依存度依然非常高。尽管中国铁矿石储量较高,但中国铁矿石平均品位低且贫矿储量占总储量约80%,国内依然需要大量进口以满足生产需求。中国铁矿对海外依存度最高为2016-2017年,基本维持在90%以上。近两年的铁矿进口依存度虽然有所下降,但依然维持在70%-80%的绝对高位。2023年,中国进口铁矿石11.8亿吨,同比增加7290万吨(+6.6%)。随着国产矿的投产及铁水产量的微降,预计2024年的铁矿进口量在2023年基础上小降。

图9 中国的废钢铁矿价格比值变化

图9 中国的废钢铁矿价格比值变化

5 对2024年的国内铁矿供需关系展望

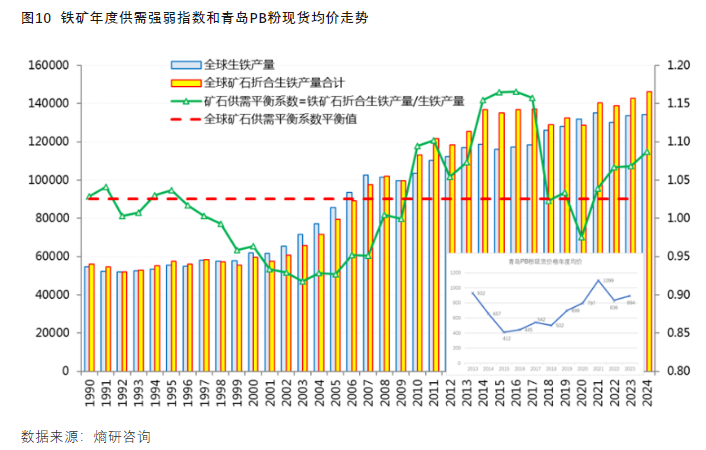

对于铁矿年度供需关系的变化,我们可以通过熵研的铁矿年度供需强弱指数进行跟踪。图中,红色线为全球铁矿石供需平衡系数的平衡值,绿色线为铁矿供需平衡系数。

从近十年来看,2020年的铁矿供需平衡系数处于平衡值下方,即明显的供不应求状态。再从矿石供需平衡系数的变化来看:

A、2013年至2015年持续攀升,表明供需关系持续转弱,对应铁矿价格的趋势下跌;

B、2016年至2020年持续回落,表明供需关系持续好转,对应铁矿价格的大牛市;

C、而2021年以来再次持续攀升,供需关系再次转弱。因此,铁矿指数价格自2021年创下高点后,价格重心回落为主。预计2024年的供需关系在2023年基础上继续转弱,对铁矿价格造成一定的压力。

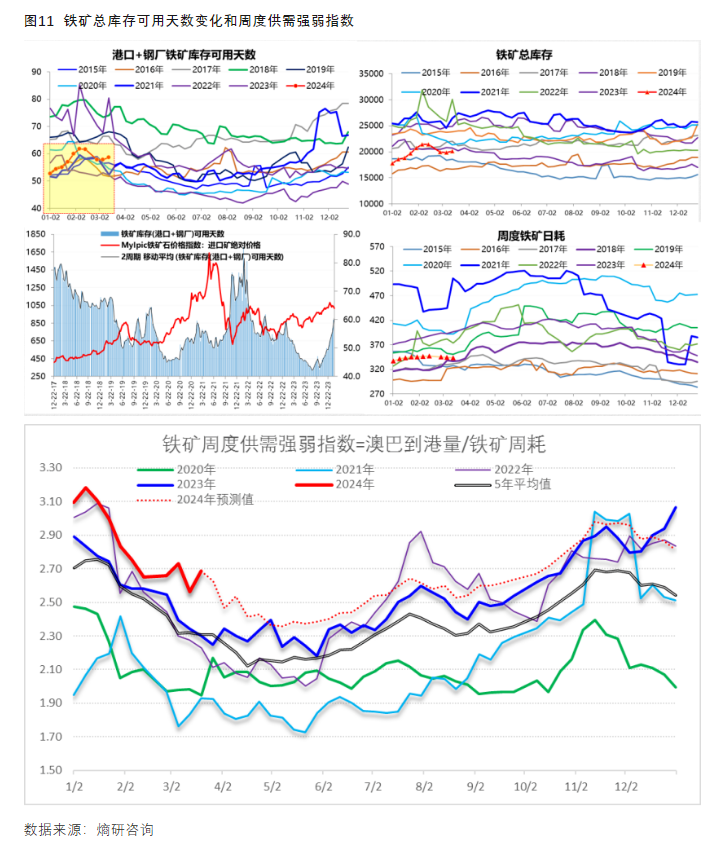

以上是从年度供需关系对铁矿价格强弱进行大的定性判断,对于实际的年内机会跟踪,我们仍需回到周度供需关系上来。如图11所示,对于铁矿的跟踪,我们不仅需要跟踪总库存(包括港口库存、钢厂库存、压港库存)和总库存可用天数的变化,更要将所有数据拟合到周度供需强弱关系上来。如此,才能在对铁矿年度供需定性的前提下,推演年内的大致节奏和交易机会。

比如2024年初的价格调整,缘于铁矿周度供需的边际转弱。一方面,年前的铁矿总库存可用天数回升到相对高位;另一方面,疲弱需求下的铁水维持低位导致原料需求下降;同时,从黑色产业链估值来看,铁矿属于黑色系中估值最高的品种(期限结构深度back,其余品种期限平水为主)。

最后对本文内容进行简单总结:

从近几年的铁矿价格运行节奏来看,其在中美经济周期共振繁荣周期下的2021年中创下1310元的历史新高,之后的价格重心有所下移。在2021年11月阶段性见底后,铁矿价格整体处于600-1000的宽幅区间运行为主。从铁矿和成材的价格走势对比可以发现,2022-2023年的铁矿走势明显偏强,即成材价格持续创新低,但铁矿的价格低点却在逐步抬升。

铁矿在2021年中的高点主要是周期赋予的,而之后相对强于其他黑色品种(或工业品)则是受到自身供需关系的支撑。在成材处于产能充足、供给相对过剩阶段,低利润成为一种常态,铁矿的供需强弱判断对于黑色系走势至关重要。

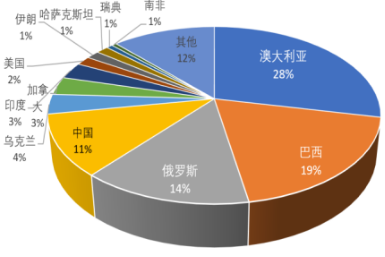

从铁矿的供给特征来看,全球铁矿资源的集中度高,主要在澳大利亚、巴西和俄罗斯,这三个国家的铁矿储量占全球的61%。同时,全球铁矿产量集中在主要国家和公司,具备寡头垄断的特征。其中,澳大利亚和巴西的产量占比高达50%左右,主要供应商为四大矿山。尽管中国铁矿石储量较高,但中国铁矿石平均品位低(远低于全球平均的46.7%)且贫矿储量占总储量约80%,国内依然需要大量进口以满足生产需求。

预计2024年的全球铁矿石产量继续增加,增量在5000万吨左右。海外矿山在资本开支周期下进行了新一轮的扩产期。海外矿山上一轮资本支出的高峰于2013年结束,之后持续到2018年都维持在相对低位。但2018年开始,四大矿山的资本支出逐年增加,开启了新一轮产能扩张周期,但中间受到矿难影响。而2022年开始,随着淡水河谷产能的逐步恢复,以及澳洲矿山新项目的逐步投产,全球铁矿石供应能力得到显著修复。同时,2021-2022年的中国铁矿投资增幅也快速增长,导致近几年的国产矿产量维持高位。

预计2024年的国内铁水产量较2023年微降,但未来十年仍有增长空间。虽然目前地产转型周期下,国内钢材用钢量大幅下滑,但预计未来房地产的用钢占比应不会低于30%(国外发达国家),而制造业用钢还有继续上升的空间。叠加“一带一路”及“远东开发”战略,未来十年的粗钢产量仍有增长空间,并不会大幅下降。中国铁矿对海外依存度依然非常高,同时废钢对铁矿有替代作用,预计2024年的铁矿进口量在2023年基础上小降。

预计2024年的供需关系在2023年基础上有所转弱,将对铁矿价格造成一定的压力。对于铁矿年度供需关系的变化,我们可以通过熵研的铁矿年度供需强弱指数进行跟踪。2016年至2020年持续回落,表明供需关系持续好转,对应铁矿价格的大牛市;而2021年以来再次持续攀升,供需关系再次转弱。因此,铁矿指数价格自2021年创下高点后,价格重心回落为主。对于实际的年内机会跟踪,我们仍需回到周度供需关系上来,如此,才能在对铁矿年度供需定性的前提下,推演年内的大致节奏和交易机会。